【能化周报】纯碱玻璃:房地产销售未见改善,政策仍需继续发力

2022年3月12日 能化-纯碱玻璃

房地产销售未见改善,政策仍需继续发力

观点概述:

纯碱:本周纯碱厂家开工负荷85.8%,较上周提升2.9个百分点。后市厂家检修较少,纯碱厂家开工负荷较为稳定。纯碱厂家开工负荷提升至高位,供应充足,下游玻璃价格接近成本,对高价纯碱有一定抵触,轻碱下游需求较弱,按需采购为主,纯碱厂家库存小幅增加。

政策逆周期调节,房地产保竣工为首要目标,而当前房企资金仍显紧张,政策传导仍需时间,玻璃需求偏弱,对纯碱形成压制。光伏玻璃需求仍未明显好转,市场仍处于弱现实强预期阶段,当前市场干扰因素较多,建议观望。

玻璃:浮法玻璃日熔量较上周减少,当前玻璃产量处于历史较高位,玻璃1-2月份产量累计同比增加6.4%。本周玻璃市场区域分化较为明显,河北地区降价较多,市场成交较好,下游接货积极性提高,其他区域仍维持弱势,整体玻璃厂家库存继续较大幅度增加。

政策逆周期调节逐步发力,各地基建提前启动预期较强,房地产政策继续放松,保竣工保民生是首要目标,政策到市场需要一定传导时间,当前房企资金仍显紧张,节后复工缓慢,市场偏弱。当前观察房地产销售仍在继续下行,市场消费能力和信心不足,政策仍需继续发力,疫情在各地范围爆发,清零政策面临挑战,整体社会需求受到影响,建议观望。

策略建议:

纯碱:观望。

玻璃:观望。

风险提示:

疫情出现反复,能耗双控具有不确定性。

一

供需状况

3月中旬,本周纯碱厂家开工负荷85.8%。本周国内纯碱市场价格重心下移,交投气氛不畅。近期纯碱厂家整体开工负荷高位,市场货源供应充足。盘面价格弱势震荡,市场观望情绪浓厚,下游玻璃厂家拿货意向不高,碱厂重碱报价多持稳运行。轻碱下游开工一般,对纯碱需求低迷,纯碱厂家新单跟进情况不佳,个别厂家轻碱价格松动 50 元/吨左右。

本周浮法玻璃生产线冷修1条,玻璃日熔量较上周减少800吨/天。本周国内浮法玻璃市场弱势运行,成交一般,区域性存差异。周内北方区域价格进一步下调,下调后出货好转明显,外发较为顺畅。南方区域部分区域价格走低,调整幅度相对较小,市场观望仍浓。后期市场看,整体供需 格局暂偏弱,阶段性关注下游加工厂接单情况及社会库存消化情况,短期区域间价差仍存,价格或暂偏弱整理。

1、纯碱供给

本周国内纯碱厂家加权平均开工负荷在85.8%,较上周提升2.7个百分点。后市产能检修不多,预期纯碱厂家开工负荷较为稳定。本周纯碱产量57.7吨,较上周增加2.5万吨。纯碱需求相对供给更具稳定性,短期节奏关注供给,持续关注能耗双控政策。

纯碱2021年12月份产量246.9万吨,1-12月份累计同比增加5.4%,近期厂家检修恢复,开工负荷有所提升。每个月纯碱产量和卓创统计的周度开工负荷计算的产量不符,远高于预期,可能有超产情况。

本周国内纯碱厂家库存总量为 128-129 万吨左右(含部分厂家港口及外库库存),环比增加 2.4%,同比增加 26.4%。其中重碱库存 73-74 万吨(含部分厂家港口及外库库存),库存集中度较高,库存主要集中在西北、华北、华东地区。近期纯碱厂家开工负荷提升,货源供应量增加,下游需求疲软,厂家新单接单情况一般。

2、浮法玻璃供给

本周全国浮法玻璃生成线共计304条,在产261条,浮法玻璃日熔量为17.3万吨/天,与上周减少800吨/天。

本周浮法玻璃各省重点企业库存5072万重量箱,较上周增加8.56%,北方环保压力下玻璃产能向南方地区转移,北方供需格局不断改善,价格水平线抬升,提升了整体玻璃价格。节后房地产复工进度较慢,玻璃实际需求较弱,玻璃厂家库存增加,价格继续回落。

3、光伏玻璃

在全球碳中和的大趋势下,光伏发电或将成为未来最重要的能源来源,光伏需求快速提升,光伏玻璃的需求也随之大增,并将会有一个长期增长的趋势。2020年四季度光伏抢装明显,造成光伏玻璃短缺,价格飙涨,随后工信部发文放开光伏玻璃产能限制,全力支持光伏行业发展,我国光伏玻璃产能占全球90%以上,肩负全球光伏行业发展重任。

2020年四季度光伏玻璃产能放开之后,各路资本抓住机会,纷纷推出光伏玻璃产能投建计划,据不完全统计,如果计划全部投产,光伏玻璃产能将增加2-3倍,将极大提升上游纯碱的用量,大部分产能计划在2021年下半年之后投产。

各地能耗双控,光伏上游产能也受到影响,硅料硅片价格继续创新高,组件价格上涨至1.9元/瓦以上,终端对高价有所抵触。2022年硅料产能逐步释放,预期光伏成本下降,全球装机将较大幅度增长。

4、下游房地产市场

平板玻璃主要需要集中在房地产竣工端,房地产开发过程:开工->封顶->竣工->交付,一般开工到竣工需要2-3年时间,我们对比房地产开工和竣工同比趋势,开工基本领先竣工三年时间。2017-2018年开工同比增长较多,预期2022年待竣工量较大,处于竣工周期内。房企资金压力较大,近期房地产政策持续松动,持续关注政策走向和房企销售回款情况。

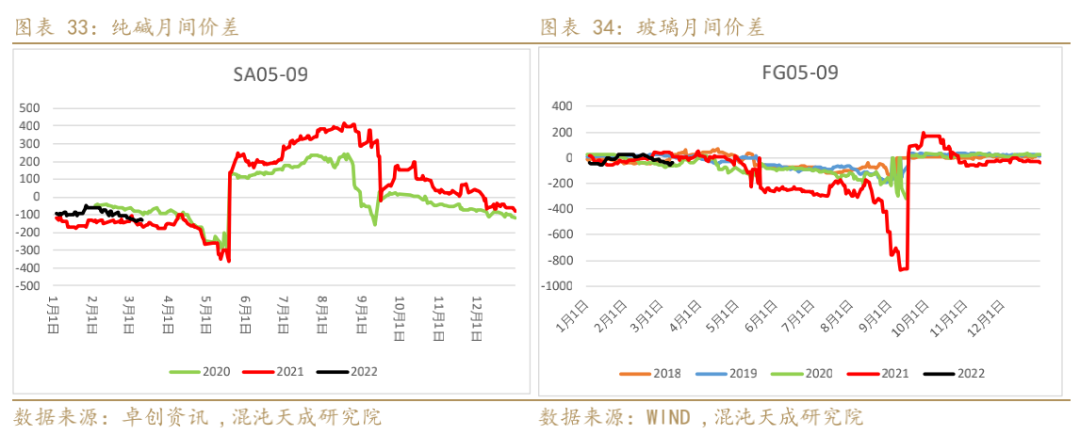

二

企业利润和价差

1、纯碱玻璃利润

当前玻璃价格有所回落,毛利润下降,后市产能冷修预期有所增加。纯碱价格上涨,利润回升,预期2022年纯碱需求仍较好,利润仍有上升空间。

2、纯碱玻璃基差

能化组:

联系人:马志攀

18939716809

mazp@chaosqh.com

从业资格号:F3070998

求真/细节/科技/无界

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处