中国平安:一个金融公司

观点小结

整体来看,苯乙烯供应迎来增量,供需宽松格局不改,推荐关注做空苯乙烯利润的机会。

国内:

供应端镇海炼化66万吨装置和利华益72万吨装置预计在1月投产,预计后续苯乙烯利润进一步下降,边际装置范围扩大,更多高成本装置停车。

需求端整体变动不大,春节临近,近期需关注厂商的放假计划。同时,春节期间的苯乙烯累库是否会在后续消化也是值得思考的问题。

成本端纯苯进口将迎来减量,但库存仍处于偏高水平,短期内方向较模煳。

进出口:12月有少量苯乙烯出口,纵观全年,2022年苯乙烯净进口量将显着下降。

风险提示:原油波动;装置投产变动;政策影响 ;疫情反复。

纯苯基本面保持平稳

开工平稳,无新增装置检修

上周纯苯开工率82.14%,环比+0.81%,同比+7.41%。

检修装置方面,下周新增一套40万吨重整的小装置检修三个月。

新增装置方面,2022年1月有多套芳烃装置扩建,单套装置产能在5万吨左右。

数据来源:天风期货研究所

纯苯库存拐点出现

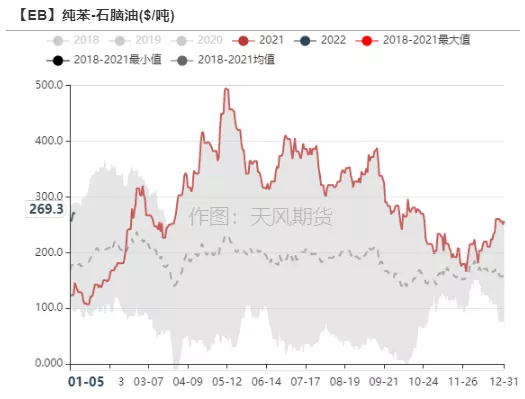

纯苯-石脑油价差持续上升。

纯苯华东港口库存17.85万吨,环比-0.03万吨,同比-9.3万吨。纯苯华东港口库存连续3个月上涨之后,终于迎来拐点。

12月整体船只到港情况高于11月,12月纯苯进口量保持充足状态,1月可能出现进口减量情况。

数据来源:隆众,卓创,天风期货研究所

中国进口纯苯窗口狭窄

2022年纯苯检修计划尚未出炉。

北美地区,Exxon Mobil炼油厂装置起火还没有官方公告。STDP装置处于盈利水平,但短期内开工率不会有显着提升,再加上进口偏少,纯苯供应处于偏紧状态。

西欧地区芳烃抽提开工率没有显着变化,但由于汽油需求下降,纯苯产量被影响。后续天然气及电力价格下降对纯苯产量影响未知,这会拉低重整副产品的价格,从而导致重整开工下降,但从裂解方面来说,成本降低将导致开工上升。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处