国际事件冲击,预计今年盈余降至19吨

资料来源:金属聚焦 制图/孔钊

资料来源:金属聚焦 制图/孔钊本文为中国黄金网原创文章,内容仅供参考之用,不构成操作建议或投资指南。

世界铂金投资协会(WPIC)近日发布了2022年第一季度《铂金季刊》,对2022年全年预测进行修正,预测2022年铂金供应下降5%,而需求增长2%;尽管面临前所未有的挑战,但2022年汽车铂金年需求将增长16%;国际主要市场强劲的铂金首饰需求无法抵消疫情下中国需求下降的影响;工业领域铂金需求稳健,但难以掩盖玻璃行业扩张的放缓。

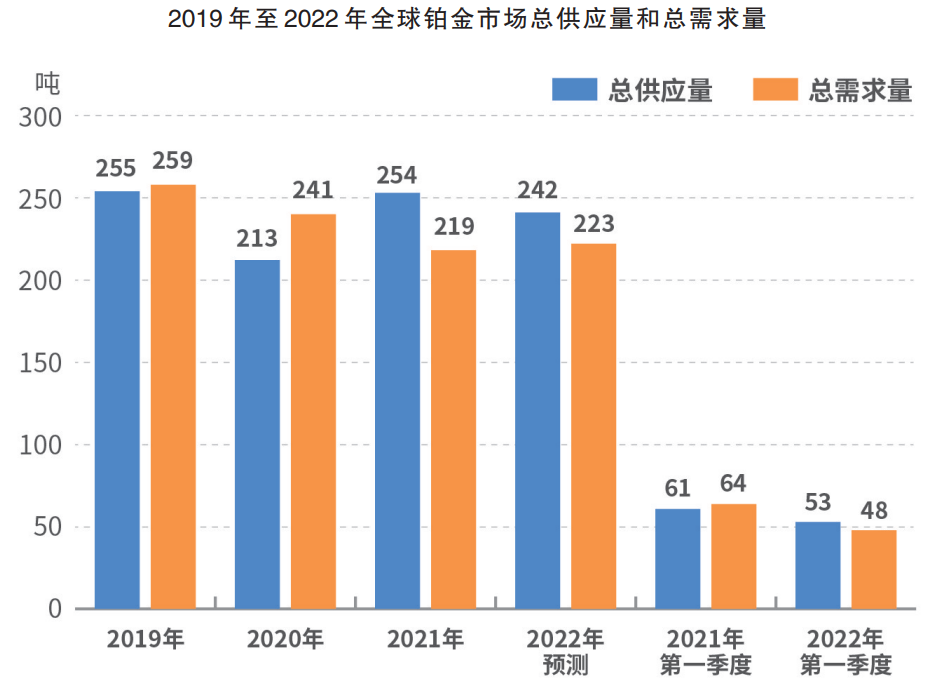

2022年第一季度史无前例的大事件对铂金的供需都产生了巨大影响,在原有问题上雪上加霜,并将持续贯穿2022年。在第一季度,需求(-26%)和供应(-13%)均同比下滑,导致市场出现5吨盈余。然而,就全年而言,供应预计将比2021年减少5%,而需求将增长2%。2022年的盈余预测现已降至19吨,也明显低于2021年(35吨)。

1

供应受限

2022年第一季度确认英美铂业转炉厂(ACP)在2020年停产期间积压的半成品库存已经全部加工完毕。由于矿山产量不再受转炉厂去库存带来的一次性影响,第一季度的潜在产量水平前景日益明晰。南非产量同比下降16%(-5吨),低于2019年的季度水平。预计全年南非铂矿供应量将下降9%(约-13吨),并有可能面临因三年一次工资谈判破裂而发生罢工的风险。由于地缘政治局势以及对俄罗斯的制裁,俄罗斯精炼厂的运营环境愈发艰难,俄罗斯第一季度产量同比下降11%(-1吨)。总体而言,全球精炼矿产量预计将同比下降7%(-13吨)至183吨。

由于新车销量下滑导致报废汽车数量减少,回收供应量在2022年第一季度受到限制(同比下降20%),这一问题将会持续全年,但会得到缓解。预计全年铂金回收供应量将下降2%(-1吨)。

尽管受到严峻挑战,汽车领域的铂金需求依然可观。

在半导体芯片和其他零部件短缺、欧洲受到俄乌冲突干扰等背景下,第一季度汽车领域的铂金总需求量异常强劲。需求与2021年第一季度持平(23吨),预计到2022年将增长16%(+13吨),原因是轻型汽车产量增加、排放法规升级导致铂金载量增加,以及在汽油车催化剂中继续进行部分铂钯替换。

除中国以外,所有地区的铂金首饰需求均有所上升。婚礼数量激增、金价上涨及奢侈品牌销售进一步增长,导致欧洲和北美地区的铂金首饰需求在2022年第一季度出现增长,这一趋势有望持续一整年。尽管基数较低,但日本的铂金首饰需求也有所增长。印度2022年第一季度铂金首饰需求上升,预计制造量将在今年创下历史新高。

然而,这并不能抵消中国铂金首饰需求量的下降,2022年第一季度的铂金制造量同比下降36%,部分原因在于疫情再次暴发带来的负面影响。随着疫情影响有望缓解,预计今年下半年的销量将逐步回升。

今年第一季度全球铂金首饰总体需求同比下降9%(-1吨),预计全年将下降2%(-1吨),达到59吨。

2

潜在工业领域需求高于2019年

2022年第一季度石油行业的铂金需求同比增长21%(+0.2吨),尤其是在欧洲和北美,随着经济从疫情中持续复苏,精炼石油产量大幅增加。同样,医疗服务利用率恢复到疫情之前的水平,该行业对铂金的需求增长15%(+0.2吨)。预计2022年这两个行业的需求都将出现增长。

与此同时,玻璃行业的铂金需求在2022年第一季度同比下降56%(-6吨),与预期一致。这一看似引人注目的下降,归因于2021年同期需求异常之高,新工厂产能的重大投资已经完成且投产。玻璃行业铂金需求的减少是导致第一季度整体工业需求同比下降25%(-5吨)的一个重要因素,预计全年将下降16%,尽管如此,2022年的工业需求仍有望成为有史以来第三强劲的年份。

投资需求受到日元疲软和ETF(交易所交易基金)抛售的影响。

铂金条和铂金币的需求从2021年第一季度的1吨增加到2022年第一季度的2吨。然而,尽管北美需求特别强劲,但全球需求增长受到美元价格走强的限制,而随后日元汇率大幅走低则推动当地铂金价格达到了2021年5月以来的最高点,这也促使日本投资者获利回吐。预计这一趋势将持续到第二季度,全球铂金条和铂金币的全年需求将下降23%。

铂金ETF的2022年第一季度抛售主要来自一家欧洲ETF基金,这与投资者通胀担忧加剧、地缘政治和经济的不确定性升高而认为硬资产具有吸引力相背道而驰。预计在今年余下的时间里,铂金ETF持有量会有少量增加,导致全年流出量为2吨。

世界铂金投资协会首席执行官保罗·威尔逊(Paul Wilson)认为:“在2022年第一季度初始,大多数地区都处于后疫情经济复苏的不同阶段。然而,俄乌冲突导致市场受到冲击,而这种影响将持续数月乃至数年。除了现有与疫情相关的因素和运营挑战之外,这种新的复杂性将加剧市场更为广泛的波动性。”

英美铂业转炉厂在2020年停产期间积压的半成品库存加工完毕后,面临的严峻现实是,南非的产量实际上低于2019年的水平。这一问题,再加上回收原料大幅下降,表明未来几个月的铂金供应将受到限制,而需求将继续增长。

乌克兰局势可能对铂金产生的潜在间接影响是巨大的。如供应安全问题,尤其是对钯金供应的安全问题,鉴于俄罗斯在全球钯矿供应中的重要性较大而在铂金供应上较小,这可能会提高铂金对钯金的替代力度,并改写广大市场参与者的采购和库存管理策略。

除了脱碳,对于各国政府来说,能源供应的安全性现在远比以前更加重要。绿氢在减少欧洲天然气进口方面的作用可能会推动电解槽建设的战略性加速,这将直接利好铂金,同时也支持燃料电池车广泛商业化应用所需的基础设施。

寻找环保机会的投资者越来越意识到,由于铂金用于生产绿氢电解槽及氢气燃料电池,因此在解锁氢能对于实现全球净零排放目标的重要贡献方面,铂金起着关键的战略作用。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处