每日六张图纵览A股:满屏皆绿!北向资金甩卖近百亿 三大尾部风险牵动A股神经

今日(5月24日)沪深两市开盘涨跌不一,却走出全天一致性下跌格局。早盘三大股指震荡偏弱,午后更是连续下行,呈现脉冲式单边下行趋势,弱势格局一览无遗。

截至沪深股市全天收盘,沪指下跌2.41%,报3070.93点;深成指下跌3.34%,报11065.92点;创业板指下跌3.82%,报2318.07点。

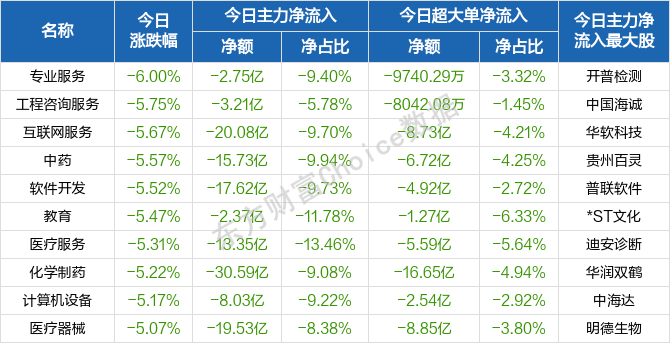

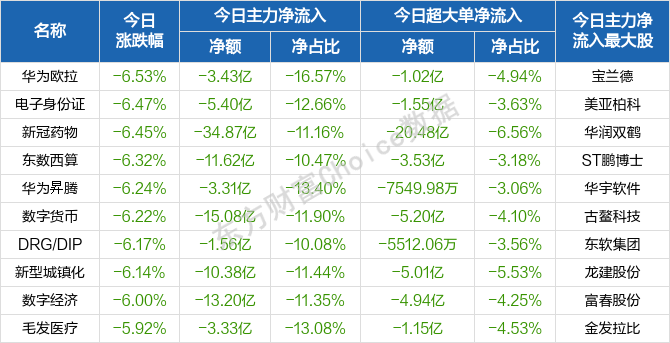

从盘面上来看,满屏皆绿,行业与概念板块几乎全军覆没,仅有煤炭、银行等板块抗跌,其他板块均迎来不同程度的下跌。行业方面,中药、教育、工程咨询服务、软件开发、化学制药、计算机设备、装修装饰、工程建设、生物制品等行业跌幅靠前。题材股方面,新冠药物、电子身份证、东数西算、数字货币、CRO、新型城镇化等全线重挫。

资金面上,央行5月24日公告称,为维护银行体系流动性合理充裕,2022年5月24日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.10%。由于今日有100亿元逆回购到期,人民银行公开市场实现零投放零回笼。

热点板块

行业板块跌幅榜前十

概念板块跌幅榜前十

个股监控

主力净流入前十

主力净流出前十

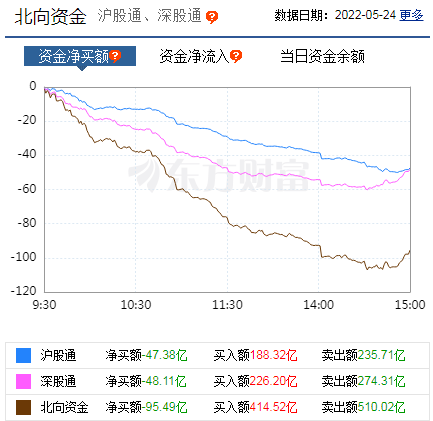

北向资金

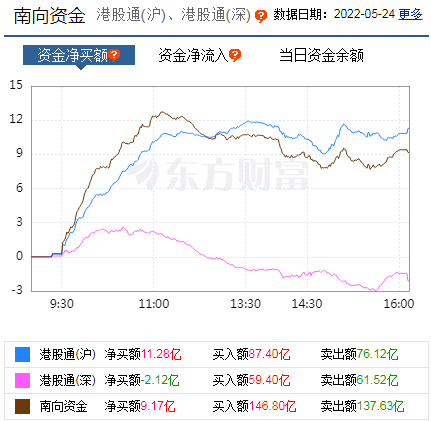

南向资金

消息面

1、据央行网站消息,为贯彻落实党中央、国务院决策部署,2022年5月23日,人民银行、银保监会召开主要金融机构货币信贷形势分析会,分析研究信贷形势,部署推进当前和下一阶段信贷工作。人民银行行长、国务院金融委办公室主任易纲,人民银行副行长潘功胜、银保监会副主席周亮出席会议并讲话,人民银行副行长刘国强主持会议。24家主要金融机构及人民银行、银保监会相关部门和分支机构的主要负责同志参加会议。国家开发银行、中国农业银行、中信银行就保持信贷适度增长的主要做法作了交流发言。

2、据中国政府网报道,国务院办公厅关于印发新污染物治理行动方案的通知。《方案》提到,到2025年,完成高关注、高产(用)量的化学物质环境风险筛查,完成一批化学物质环境风险评估;动态发布重点管控新污染物清单;对重点管控新污染物实施禁止、限制、限排等环境风险管控措施。有毒有害化学物质环境风险管理法规制度体系和管理机制逐步建立健全,新污染物治理能力明显增强。

3、据住房和城乡建设部网站5月24日消息,住建部、财政部、人民银行日前发布《关于实施住房公积金阶段性支持政策的通知》。通知明确,受新冠肺炎疫情影响的企业,可按规定申请缓缴住房公积金,到期后进行补缴。在此期间,缴存职工正常提取和申请住房公积金贷款,不受缓缴影响。受新冠肺炎疫情影响的缴存人,不能正常偿还住房公积金贷款的,不作逾期处理,不作为逾期记录报送征信部门。各地根据当地房租水平和合理租住面积,可提高住房公积金租房提取额度,支持缴存人按需提取,更好地满足缴存人支付房租的实际需要。

4、据界面新闻消息,澳锂矿商皮尔巴拉年内第二次拍卖结果出炉,拍卖价位5955美元/吨FOB,运费90美元/吨,共计5000吨(+-10%),5.5%品位基准,计划2022年6月15日-7月15日发货,折合碳酸锂成本约41.9万元/吨。4月27日首次拍卖成交价为5650美元/吨,折合碳酸锂成本约为38万元/吨以上。

机构观点

对于当前行情,容维证券表示,股指今日大阴线跌破5日、10日均线,仍有惯性调整要求,3030到3040点附近有一定支撑。机构品种的修复对股指非常重要,它们代表着大资金对市场的态度。目前是题材股的退潮期,短线应该注意高位个股风险,多关注下低位新崛起的热点板块的核心品种,汽车及其产业链依旧保持关注度。操作上既然已经显示出调整态势,就应控制下仓位,但不宜杀跌。

信达证券此前认为,从短期来看,还有一些尾部风险会对市场产生扰动:(1)这一次疫情持续时间比2020年Q1略长,对Q2经济和中报的影响尚未完全结束;(2)美国经济有从滞胀转变成衰退的风险;(3)存量公募仓位不是很低,与历史上熊市底部不太一致。这些尾部风险不会改变下半年可能会V 型反转的大判断,但会影响节奏和时间。

该机构进一步分析,由于前期调整较大,4 月底以来,市场出现了稳定的反弹,反弹的力量主要来自三点:超跌+疫情数据改善+一季报风险落地,第一个力量已经兑现,第二个力量会分成2 步,第一步是疫情数据改善,这个预期已经大部分兑现了,第二步是宏观数据改善,这个可能要再等一段时间才能显现。战略上,2022 年可能是V 型大震荡,上半年类似2018 年,下半年类似2019 年。

不过,国海证券则指出,伴随着经济悲观预期的逐步修复,市场的结构性机会也将进一步显现。尽管悲观预期的扭转并非一蹴而就,但政策的加力提供了一个好的开始,经济高频数据的好转将得到逐步验证,而经济复苏的斜率决定了后续市场能否延续超跌反弹、拾级而上。A股的交易主线有望从以扩大投资为核心的稳增长方向逐步转移到以刺激消费为核心的复工复产方向。

在操作策略上,国海证券进一步提到,消费有望成为下一阶段最具相对收益的风格,重点关注三个细分领域,一是调整比较充分且受益于疫情边际好转的食品饮料、餐饮旅游、酒店等行业;二是政策重点扶持与刺激的新能源车、家用电器等可选消费板块;三是受益于产品涨价与通胀上行的农林牧渔,以及估值处于低位的医药生物等。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处