每日六张图:市场在变、信心勿变!A股来到关键时刻 绝地反击需要哪些条件?

今日(10月28日)A股再现调整格局,沪深两市全线低开,伴随着资源类周期股集体走低,促使指数整个早盘维持低位弱势震荡;午后部分白马股继续受挫,带领指数进一步走低,尾盘指数加速跳水,弱势行情一览无遗。

截至沪深股市全天收盘,沪指下跌2.25%,报2915.93点;深成指下跌3.24%,报10401.84点;创业板指下跌3.71%,报2250.51点。

从盘面上来看,弱势之下,行业与概念板块几乎“绿油油”一片,局部赚钱效应骤降。行业方面,玻璃玻纤、电池、化肥、钢铁、农牧饲渔、汽车整车、能源金属、游戏、化学原料等板块跌幅居前;题材股方面,汽车一体化压铸、固态电池、钠离子电池、麒麟电池等板块领跌。

资金面上,人民银行10月28日公告称,为维护月末流动性平稳,2022年10月28日人民银行以利率招标方式开展了900亿元7天逆回购操作,中标利率为2.0%。由于今日有20亿元逆回购到期,人民银行今日公开市场实现净投放880亿元。

热点板块

行业板块跌幅榜前十

概念板块跌幅榜前十

个股监控

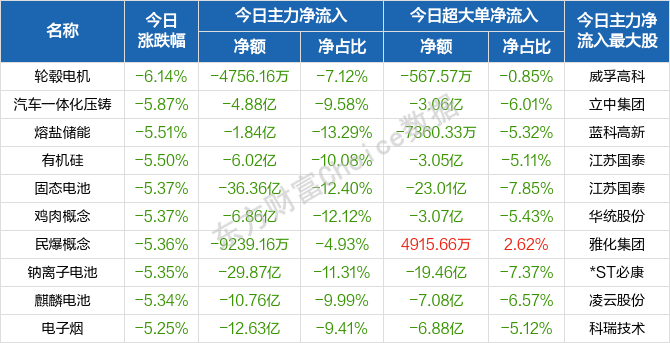

主力净流入前十

主力净流出前十

北向资金

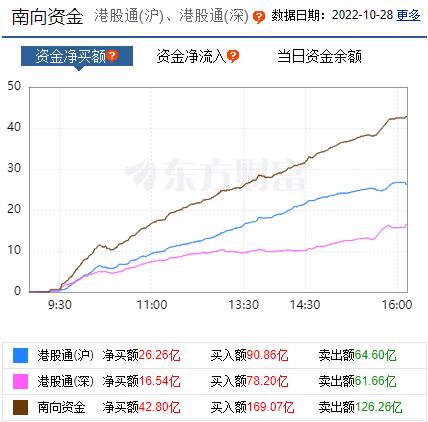

南向资金

消息面

1、据中国政府网消息,国务院办公厅印发全国一体化政务大数据体系建设指南。其中建设目标提到,2023年底前,全国一体化政务大数据体系初步形成,基本具备数据目录管理、数据归集、数据治理、大数据分析、安全防护等能力,数据共享和开放能力显著增强,政务数据管理服务水平明显提升。全面摸清政务数据资源底数,建立政务数据目录动态更新机制,政务数据质量不断改善。建设完善人口、法人、自然资源、经济、电子证照等基础库和医疗健康、社会保障、生态环保、应急管理、信用体系等主题库,并统一纳入全国一体化政务大数据体系。政务大数据管理机制、标准规范、安全保障体系初步建立,基础设施保障能力持续提升。政务数据资源基本纳入目录管理,有效满足数据共享需求,数据服务稳定性不断增强。

2、据每日经济新闻消息,10月28日,央行官网发布《2022年三季度金融机构贷款投向统计报告》。统计数据显示,2022年三季度末,金融机构人民币各项贷款余额210.76万亿元,同比增长11.2%;前三季度人民币贷款增加18.08万亿元,同比多增1.36万亿元。

3、据界面新闻消息,经国务院同意,国家发展改革委、商务部于2022年10月28日公开发布第52号令,全文发布《鼓励外商投资产业目录(2022年版)》,自2023年1月1日起施行。

4、据国家外汇管理局10月28日消息,2022年9月,我国国际收支货物和服务贸易进出口规模42833亿元,同比增长10%。其中,货物贸易出口21291亿元,进口16454亿元,顺差4837亿元;服务贸易出口2131亿元,进口2957亿元,逆差826亿元。服务贸易主要项目为:运输服务进出口规模1854亿元,其他商业服务进出口规模890亿元,旅行服务进出口规模813亿元,电信、计算机和信息服务进出口规模517亿元。

机构观点

对于当前行情,容维证券认为,伴随着板块轮动加快,指数剧烈震动。严格把握选股的原则和持股仓位就成为重中之重,股票的估值和基本面情况应引起投资者关注,注意回避绩差高价个股。

另外,东方证券此前提到,A股走势从指数层面看较差,从结构上说,比较符合预期,展望未来数年,围绕安全主题是主旋律,此外发展高端制造业也是未来的重点,市场选择加大配置未来看好的方向。

国盛证券表示,中长期看,阶段性抛压难改长期向好趋势,空间与时间均站在A股这边。一则我国经济正处于温和复苏向上阶段,而欧美国家则普遍处于高通胀下衰退隐忧之中,经济基本面的相对优势有望逐步支撑人民币汇率重拾升势;二则无论是海外衰退带动美联储政策转向,还是国内经济有效复苏带动货币政策回归中性,均将逐步熨平“外紧内松”的货币政策错位,人民币贬值压力均有望逐步缓解;况且我国的金融对外开放步伐尚未停歇,国际指数的纳入与扩容也仍处早期,显著低配格局之下,“水往低处流”的长期逻辑尚未改变,空间与时间均站在A股这边。

宏观方面,招商证券提到,10月以来供给侧数据表现较为平淡而价格和库存指标改善,供需处于均衡偏松状态。政策上,我们认为四季度降准可期,同时全面降息的必要性提升。前瞻地看,防疫措施优化和稳增长政策效果显现或推动四季度基本面逐步改善。四季度权益资产的配置价值或高于债券资产,价值或优于成长、消费值得关注。但四季度海外风险仍在发酵,须警惕或有的海外流动性危机。

该机构进一步分析,进入11月,国内经济数据边际继续改善,融资需求边际回暖,随着美国经济数据逐步走弱、通胀预期逐步筑顶,美元指数和美债收益率大概率处于筑顶过程中,人民币贬值压力缓解,11月美联储加息靴子也将要落地,风险因素逐渐减退,后续政策预期可期,A股将会绝地反击,重新回到震荡上行趋势。配置方面,短期内稳增长落地见效相关领域值得重点关注,中期内应该进一步关注自主可控、高端制造、生物医药、军工等领域。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处