每日八张图纵览A股:宁王强势翻红 A股又见“柳暗花明”!比亚迪等获主力追捧

今日(6月8日)A股一波三折,走出探底回升局面。早盘沪深两市小幅高开,盘初主板指数强于创业板指,午间三大股指一致性跳水走弱,三大指数午后企稳拉升,创业板指在宁德时代带领下上演“V型”反弹。

截至沪深股市全天收盘,沪指上涨0.68%,报3263.79点,日线七连阳;深成指上涨0.82%,报2576.33点;创业板指上涨0.85%,报2576.33点。

从盘面上来看,“煤炭+新能源”发展逻辑不断强化,行业与概念板块涨跌不一,局部赚钱效应仍存。行业方面,煤炭、汽车整车、、能源金属、燃气、教育、电力、证券、石油等行业涨幅居前,题材股方面,超超临界发电、盐湖提锂、稀缺资源、煤化工、职业教育、页岩气、可燃冰等涨幅靠前。

资金面上,人民银行6月8日公告称,为维护银行体系流动性合理充裕,2022年6月8日人民银行以利率招标方式开展了100亿元逆回购操作,中标利率为2.10%。由于今日有100亿元逆回购到期,人民银行公开市场实现零投放零回笼。

热点板块

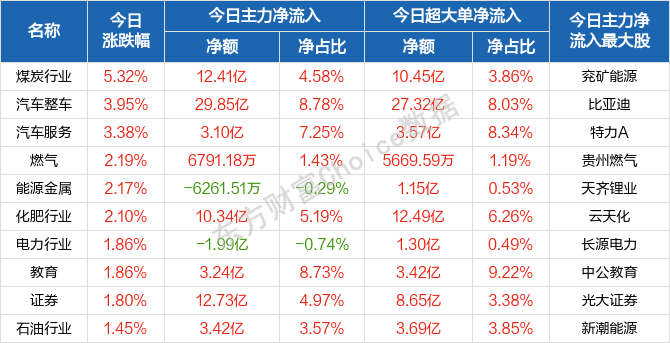

行业板块涨幅榜前十

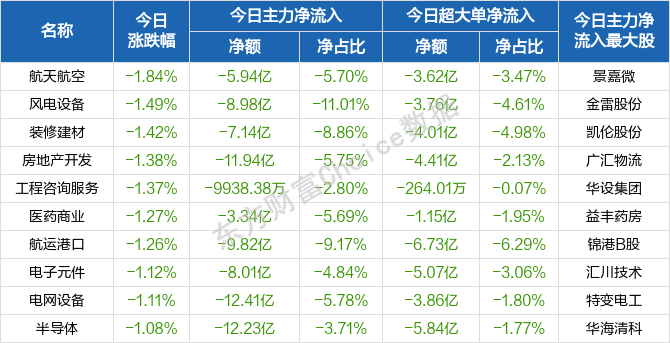

行业板块跌幅榜前十

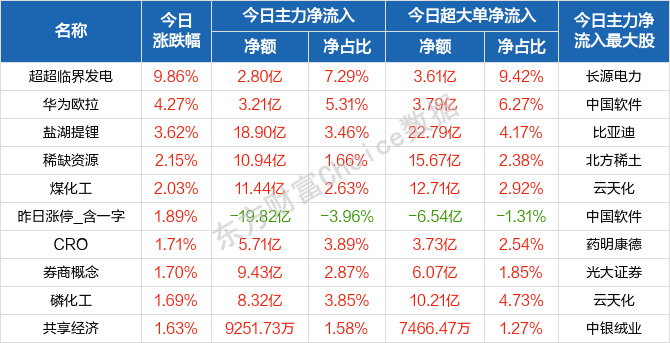

概念板块涨幅榜前十

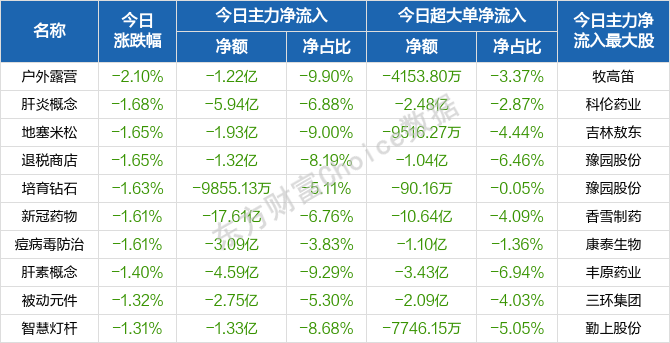

概念板块跌幅榜前十

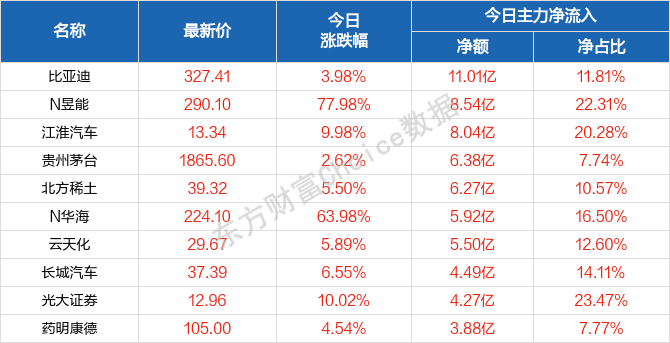

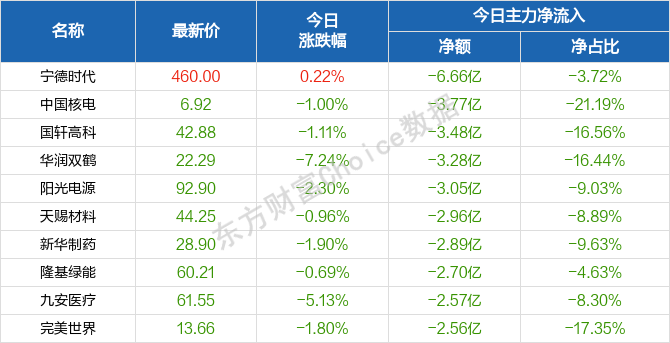

个股监控

主力净流入前十

主力净流出前十

北向资金

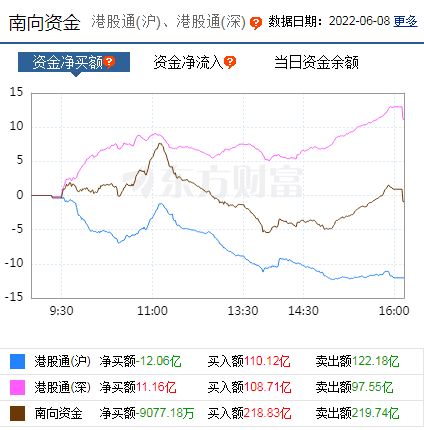

南向资金

消息面

1、据乘联会初步统计,5月1-31日全国乘用车市场零售135.4万辆,同比下降17%(降幅较上月同期收窄17个百分点),环比增长30%;全国乘用车厂商批发155.7万辆,同比下降3%(降幅较上月同期收窄23个百分点),环比增长64%。6月1-5日,乘用车零售16.8万辆,同比下降5%,环比上周下降47%,较上月同期增长6%;全国乘用车批发16.3万辆,同比下降7%,环比上周下降64%,较上月同期增长17%。

2、据央视新闻客户端消息,6月7日,国家林草局、国家统计局联合印发通知,决定在内蒙古自治区、福建省、河南省、海南省、青海省等五省区开展森林资源价值核算试点工作。试点工作以第三次全国国土调查结果为统一底板,依据第九次全国森林资源清查数据以及相关林草生态综合监测数据,对试点省(区)全域及以地级市为区域单元,开展森林资源价值量核算。

3、据界面新闻报道,中国结算6月8日发布《内地与香港股票市场交易互联互通机制登记、存管、结算业务实施细则(2022年4月修订版)》,自2022年6月13日起实施。为更好符合金融基础设施原则(PFMI),提高按金的精细化管理水平,香港结算拟对港股按金计算模型进行调整。根据主场原则,内地港股通业务按金风险管理制度需相应调整。

4、据证券时报网消息,6月8日,推广“科改示范行动”经验、强化科技创新激励专题推进会召开。国务院国有企业改革领导小组办公室副主任,国资委党委委员、副主任翁杰明表示,各中央企业、各地国资委要加快建立科技创新方面的合规免责清单,或在已有的经营投资免责事项清单中补充完善相关内容,明确具体免责事项、范围标准、实施程序等。在依法依规、权责匹配、勤勉尽责、未谋取不正当利益的前提下,对未达到预期目标、造成资产损失或其他不良后果的,可免予追责,充分宽容探索未知过程中的失败。

机构观点

对于当前行情,中原证券指出,周三A股市场先抑后扬、小幅震荡上涨,沪指延续了自2863点以来的反弹行情。当前上证综指与创业板指数的平均市盈率分别为13.09倍、39.09倍,处于近三年中位数以下水平;两市周三成交量11013亿元,处于近三年日均成交量中位数偏上位置。

不过,容维证券认为,近期市场的技术性反弹带动了市场人气,个股活跃度明显提升,但市场同时也面临短线获利盘的抛盘压力,后期市场会分化通过震荡高低切换消化浮筹,操作上建议高抛低吸及时调整持仓结构。

此前,开源证券表示,A 股或仍将保持较强的上涨动力。一是上海复工复产叠加政策面落地的影响发酵,基本面持续上修仍是大概率事件;二是通胀水平有望缓和,尤其是PPI 或明显回落将有利于有效供给释放,提振经济驱动力,从而强化A 股基本面上行动力;三是维持2022 年6 月流动性剩余或由此前的“加速度”改善转向“增速”掉头回升,A 股估值亦有望继续上修。四是即便美股受滞胀预期影响调整,逆全球化节奏加快叠加美国加息预期已经反映,其对A 股影响或较为有限。

该机构进一步分析,伴随疫情缓解,聚焦“供给集中释放”。具体下半年建议布局三大方向:一是流动性敏感度高、景气向上,尤其重视疫情后政策刺激供给端修复弹性较大的成长性行业,包括:新能源汽车、电池、能源金属、半导体、纯碱、物流;二是基本面高度依赖于流动性的券商;三是景气度确定性较高的食品加工与白酒(平滑组合波动的作用)。

东莞证券提到,“柳暗花明又一村”,下半年市场修复反弹值得期待。操作策略上看:三季度修复概率较大,四季度需注意通胀因素变化及外部市场波动风险;市场机会仍将以结构性和波段性为主,建议结合产业政策、行业景气、机构布局等多因素,优选行业,中线布局,重点关注以下投资主线: 1) 稳增长主线:金融、建筑装饰、建筑材料、机械等;2) 消费复苏主线:食品饮料、汽车、家电、交运以及估值合理的医药板块;3) 高景气行业修复主线:电力设备、新能源汽车、光伏、半导体、军工等。4) 低估值优质蓝筹主线:银行、地产、化工、煤炭等。

(文章来源:东方财富研究中心)

本文采摘于网络,不代表本站立场,转载联系作者并注明出处