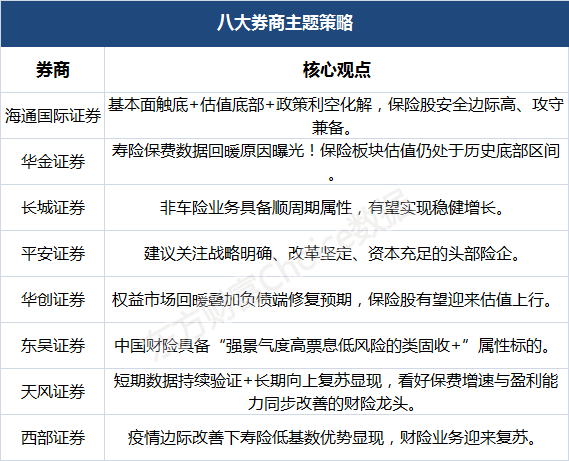

八大券商主题策略:阵痛期过后 机会来了?保险股估值处于历史底部区间

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

海通国际证券:基本面触底+估值底部+政策利空化解 保险股安全边际高、攻守兼备

基本面触底+估值底部+政策利空化解,安全边际高,攻守兼备。1) 2022 年一季度寿险新单及NBV 仍负增长,但预计二季度人力规模有望企稳,预计随着3 月之后保费及NBV 基数下降,降幅将显著收窄。2)十年期国债收益率徘徊于2.8%以下,新增固收类投资收益率压力仍承压。我们认为未来伴随经济持续复苏,长端利率有望上行。3)2022 年6 月17 日保险板块估值0.35-0.79 倍2022E P/EV,处于历史低位。

华金证券:寿险保费数据回暖原因曝光!保险板块估值仍处于历史底部区间

我们认为寿险保费数据回暖原因:1)各险企增加了增额寿等储蓄型产品的投放;2)部分险企提高了对银保的重视程度;3)代理人流失速度或有所减缓。分公司来看:太保寿发力银保,规模增长良好;国寿销售队伍总体稳固,负债端短期改善明显;平安寿单月保费同比降幅自3月以来持续收窄。产险方面,我们认为保费改善主要受益于新能源车销量较高。

投资建议来看,保险板块估值仍处于历史底部区间,单月保费数据显示基本面逐步改善中。此外,险企投资端有望受益于近期资本市场的回暖。基于改革定力,推荐中国平安。基于负债端短期改善、投资端的贝塔属性,推荐中国人寿。

长城证券:非车险业务具备顺周期属性 有望实现稳健增长

当前保险行业面临诸多发展考验,寿险处于深度转型期,受到疫情持续影响及新单销售压力,目前保费增速呈企稳态势。市场积极推出“增额终身寿险”产品,以更好地满足理财需求、提升产品吸引力。代理人留存困境尚未消除,在经历规模大幅下滑后,目前初现企稳迹象。代理人产能有望在提高准入门槛、强化培训和资源支持下,实现稳步提升。个险渠道发展受阻,银保渠道建设发力,随着各险企“产品+渠道”供给不断深入,负债端有望迎来边际改善。预计二季度NBV 降幅进一步收窄。

产险方面预计疫情对产险的冲击只是暂时,随着后续疫情形势转好,新车保费会得到恢复性增长,全年仍有望实现保费增速两位数水平;非车险业务具备顺周期属性,在2022 年“稳增长”的基调之下,有望实现稳健增长。且当前各险企积极布局非车险业务,优化业务质量,行业景气度向好趋势不变。个股角度,重点推荐中国财险、中国平安、中国人寿,关注中国太保、新华保险。

平安证券:建议关注战略明确、改革坚定、资本充足的头部险企

短期来看,市场情绪高涨、国内流动性相对充裕、板块轮动明显,在券商异动的拉动之下,保险行业的β属性较强,呈现出跟涨之势,建议关注更具弹性的中国人寿、新华保险。长期来看,车险修复趋势明确,建议关注细分板块财险行业的配置机遇。目前寿险转型仍在磨底阶段,5月新单已呈现企稳之势;当前行业估值仅0.4-0.6 倍PEV,处于历史底部;叠加机构持仓低位,具备安全边际和配置价值,建议关注战略明确、改革坚定、资本充足的头部险企。

华创证券:权益市场回暖叠加负债端修复预期 保险股有望迎来估值上行

由于保险公司配置了大量的权益资产,其波动和弹性较大,因此具备较强的β属性,市场景气度的持续提升能够有力带动保险公司投资收益率上行,提升ROE 水平。中长期而言,国债收益率依然是保险资金端运用水平最核心的锚定指标,权益市场短期会有剧烈扰动。

根据上市险企最新披露的5 月原保险保费数据,各公司寿险保费累计增速分别为:人保寿+16.8%、太保寿+5.1%、新华+5.0%、国寿-1.9%、平安寿-2.4%,5 月当月增速分别为:新华+14.3%、太保寿+13.9%、人保寿+10.8%、国寿6.9%、平安寿-2.0%,均呈现出边际改善趋势。财险保费累计增速分别为:人保财+10.0%、太保财+9.6、平安财+8.4%,5 月当月增速分别为:平安财+8.6%、人保财+8.0%、太保财+4.7%,各公司保费增速均环比提升,主要是受益于疫情好转带来的新车销量回暖。预计随着国家各项鼓励消费政策出台,后续汽车销量将逐步改善,从而带动车险保费增长。投资建议来看,权益市场的快速回暖,将有望和负债端修复的预期共同拉动保险股估值继续向上,建议关注中国人寿、新华保险、中国平安、中国财险(H)。

东吴证券:中国财险具备“强景气度高票息低风险的类固收+”属性标的

知往鉴今,2022年6月以来券商板块涨幅近15%,我们认为强β属性下保险板块估值有望得到明显修复。截至2022 年6 月15 日,平安、国寿、太保和新华A 股P/EV 分别为0.58、0.62、0.41 和0.36 倍,平均约为0.54倍,仍处于历史的估值底部。参考复盘结果,板块目标P/EV 修复至0.7倍,空间近30%。

寿险转型成效初显。2Q22 以来寿险新单有企稳迹象,虽然价值型业务受供需两弱持续影响NBV 增长仍旧承压,但队伍产能持续改善指向头部寿险公司队伍改革成效初现。从资产端弹性角度看,上市险企综合弹性排序为:中国人寿、新华保险、中国平安和中国太保,股基持仓上涨10%预计提振期末净资产比例约为4.67%,提振期末EV 约为2.26%。

财险有α:数星星不如数月亮,紧握景气度持续改善的财险板块。中国财险具备“强景气度高票息低风险的类固收+”属性标的。当前市场对公司ROE 中枢提升预期再度升温,叠加权益市场回暖,汽车整车板块大幅反弹,戴维斯双击可期。

投资建议来看,寿险β甜蜜期,财险α进行时,继续首推景气度持续上行的【中国财险】,戴维斯双击可期,寿险板块推荐短期弹性更大的【中国人寿】和【新华保险】,中期推荐【中国平安】。

天风证券:短期数据持续验证+长期向上复苏显现 看好保费增速与盈利能力同步改善的财险龙头

短期数据持续验证+长期向上复苏显现,持续推荐保费增速与盈利能力同步改善的财险龙头中国财险。本轮上海及全国疫情已得到较好控制,后续随着复工复产的稳步推进,财险保费有望实现同步增长。当前,中国财险综合成本率和保费同步改善,车险业务持续实现量质的同步复苏,非车险在运营管控改善下实现承保质量好转,看好后续估值修复至0.8X-1XPB 区间。

西部证券:疫情边际改善下寿险低基数优势显现 财险业务迎来复苏

随着疫情逐步平复,人身险低基数优势有望显现,预计行业将迎来短期拐点;同时,部分险企推出增员计划,对代理人队伍形成一定支撑。随着汽车产业链复苏,疫情给财险带来的短期压力逐步消减,行业景气度有望回升,推荐中国财险、友邦保险,建议关注中国人寿、中国平安。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处