八大券商主题策略:继续全面看多汽车!板块进一步向上动能正在酝酿

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

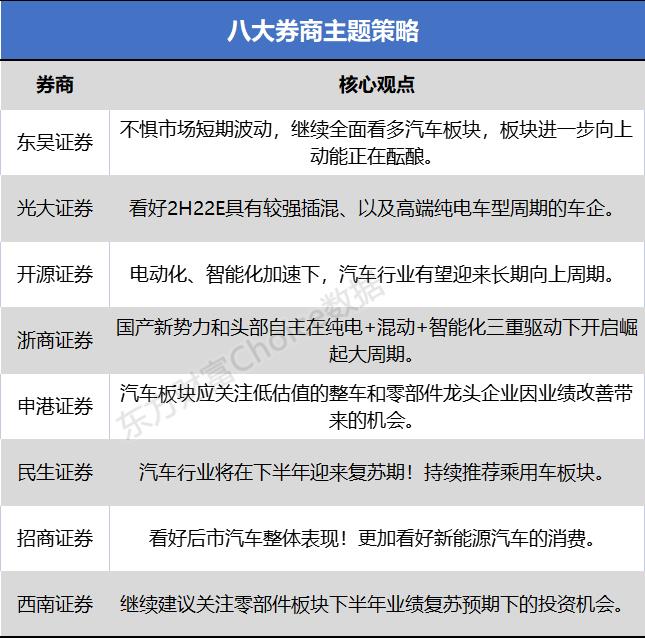

东吴证券:不惧市场短期波动 继续全面看多汽车!板块进一步向上动能正在酝酿

不惧市场短期波动,继续全面看多汽车板块,板块进一步向上动能正在酝酿:1)汽车数据持续向好离不开国内宏观经济数据恢复,静待地产/其他消费改善。2)新车型密集上市,优质供给带动新能源需求向上。3)智能化产业进展加速。整车:龙头【比亚迪】稳中向上,快速崛起的新势力【理想汽车+小鹏汽车+华为(江淮汽车+赛力斯(关注))+蔚来】;加速转型的传统车企【长安汽车+吉利汽车+长城汽车】,【广汽集团+上汽集团】。零部件:【德赛西威+拓普集团】双龙头继续向上,聚焦4 大核心大赛道。1)智能化增量零部件【德赛西威+华阳集团+经纬恒润+炬光科技+上声电子(关注)+均胜电子(关注)等】;2)智能底盘赛道【拓普集团+伯特利+中鼎股份+保隆科技+耐世特等】;3)一体化压铸赛道【文灿股份+爱柯迪+旭升股份等】;4)消费属性赛道:座椅【继峰股份】+车灯【星宇股份】+玻璃【福耀玻璃】等。

光大证券:看好2H22E具有较强插混、以及高端纯电车型周期的车企

我们判断,1)近期汽车板块小幅回调,预计仍将延续高位震荡格局,本月半年报业绩将陆续公布,板块已切换至销量/业绩兑现阶段。2)展望来看,新能源乘用车需求依然表现稳健、叠加各地因地制宜基于新能源车的补贴扶持与2023E 补贴退坡驱动的年末冲量前景,看好2H22E 新能源乘用车爬坡趋势,预计2022E 国内新能源乘用车销量550+万辆。3)整车方面,看好2H22E具有较强插混、以及高端纯电车型周期的车企;零部件方面,看好新定点释放/市占率抬升,业绩有稳健兑现前景的标的。投资建议:整车推荐特斯拉,建议关注比亚迪、吉利汽车、长安汽车;零部件推荐福耀玻璃、伯特利,建议关注德赛西威、华阳集团。

开源证券:电动化、智能化加速下 汽车行业有望迎来长期向上周期

电动化、智能化加速下,汽车行业有望迎来长期向上周期。整车厂方面,受益标的包括比亚迪、长城汽车、长安汽车、吉利汽车、广汽集团、上汽集团以及新势力蔚来汽车、小鹏汽车、理想汽车等。零部件方面,受益标的包括伯特利、隆盛科技、贝斯特、菱电电控、欣锐科技、泉峰汽车、科博达、得邦照明、中国汽研、星宇股份、文灿股份、骆驼股份、岱美股份、保隆科技、阿尔特、华域汽车、拓普集团、银轮股份、旭升股份、新泉股份、三花智控、英搏尔等。

浙商证券:国产新势力和头部自主在纯电+混动+智能化三重驱动下开启崛起大周期

整车领域,2022年自主崛起将持续演绎,国产新势力和头部自主在纯电+混动+智能化三重驱动下开启崛起大周期:1)纯电:供给进一步丰富,新平台新车型爆款率大幅提升;2)自主迎来混动元年,挑战 10-20 万燃油车市场;3)智能化加速,自主优势更为明显。

零部件领域,随着下游主机厂格局变化,新势力和头部自主市场份额将持续提高,电动智能时代车型迭代速度加快使得车企对零部件企业响应服务效率的要求大幅提升,过去固化的整零关系有望打破,国产零部件产业链顺势崛起,同时电动智能加速推进催生了大量增值零部件和产业新趋势,看好国产崛起与电动智能双击的增量产业趋势,持续重点推荐四大细分领域:一体化压铸、乘用车座椅国产化、驾驶智能化、座舱智能化。

乘用车:重点推荐比亚迪/吉利;建议关注长安/长城/广汽/理想/小鹏/蔚来。零部件:重点推荐福耀玻璃、星宇股份、拓普集团、伯特利(线控制动)、文灿股份(一体化压铸)、继峰股份(乘用车座椅国产化)、上海沿浦(座椅骨架国产化)、新泉股份(特斯拉产业链)、中国汽研(检测),重点关注华阳集团(HUD)、爱柯迪 (轻量化)、上声电子等。

申港证券:汽车板块应关注低估值的整车和零部件龙头企业因业绩改善带来的机会

汽车板块应关注低估值的整车和零部件龙头企业因业绩改善带来的机会,新能源电动化和智能化的优质赛道核心标的。因此我们建议关注:在新能源领域具备先发优势的自主车企,如比亚迪、长城汽车、广汽集团、理想汽车、小鹏汽车等;业绩稳定的低估值零部件龙头,如华域汽车、均胜电子、福耀玻璃等;电动化和智能化的优质赛道核心标的,如华阳集团、德赛西威、瑞可达、科博达、伯特利等;国产替代概念受益股,如菱电电控、三花智控、星宇股份、上声电子、中鼎股份等;强势整车企业对核心零部件的拉动效应,如拓普集团、文灿股份、旭升股份等。

民生证券:汽车行业将在下半年迎来复苏期!持续推荐乘用车板块

2022年是行业重要拐点之年。中性假设下汽车行业将在下半年迎来复苏期,持续推荐乘用车板块,推荐江淮汽车、广汽集团、长安汽车、比亚迪和长城汽车;新一轮汽车周期【智能化】为核心,建议超配【线控底盘】龙头公司光洋股份、中鼎股份、亚太股份和拓普集团,建议关注产业链相关公司保隆科技和伯特利。智能化有望接力电动化成为行业资本开支的主要方向,【座舱电子】赛道推荐【域控制器】核心公司德赛西威和经纬恒润,建议关注均胜电子和华阳集团,推荐【座舱人机多模交互】的华安鑫创、上声电子和科博达,以及【传统内外饰智能化升级】的天成自控、星宇股份、福耀玻璃和继峰股份。

招商证券:看好后市汽车整体表现!更加看好新能源汽车的消费

目前生产已经恢复,需求在政策托底下韧性十足,看好后市汽车整体表现,更加看好新能源汽车的消费。整车方面,重点推荐销量表现优异或有爆款车潜力的比亚迪,长城汽车,广汽集团,吉利汽车等;零部件方面中长期看好具备成本、产品优势以及卡位智能化、电动化趋势的头部企业,重点推荐福耀玻璃(天幕玻璃、HUD),伯特利(线控制动、电动尾门),星宇股份(LED 大灯),旭升股份、文灿股份、爱柯迪、嵘泰股份(一体化压铸、轻量化),欣锐科技(SiC 小三电)以及菱电电控(EMS/VCU/MCU)。

西南证券:继续建议关注零部件板块下半年业绩复苏预期下的投资机会

我们继续看好自主品牌乘用车、新能源汽车和智能汽车板块,继续建议关注零部件板块下半年业绩复苏预期下的投资机会。对于乘用车:根据乘联会数据,7月狭义乘用车零售181.8 万辆,同比增长20.4%;批发213.4 万辆,同比增长40.8%。考虑到低基数叠加消费政策推动,我们预计8、9月销量仍有望实现双位数增长,三季度行业优质标的业绩改善预期强,主要标的:广汽集团、长安汽车、上汽集团、福耀玻璃、精锻科技、明新旭腾、豪能股份。

对于新能源汽车:7月新能源乘用车批发/零售56.4/48.6 万辆,同比增长123.7%/117.3%,显示新能源汽车市场高景气延续;截止8 月12 日今年上市新车中新能源乘用车172 款,占比43.3%,供给持续优化多元,为后续新能源乘用车销量继续高增打下良好基础,叠加补贴政策末端效应,我们预计下半年新能源汽车月度销量有望持续创新高。建议关注:1)新能源整车及动力电池龙头企业比亚迪;2)进入特斯拉、大众等国际车企以及造车新势力、强势自主品牌供应链的公司:拓普集团、旭升股份、三花智控、宁德时代、华域汽车、中鼎股份、文灿股份、爱柯迪。

对于智能汽车:随着智能驾驶技术持续迭代升级以及自动驾驶相关立法的不断完善,国内智能汽车供给将明显增多,华为、小米等头部科技企业在智能汽车领域的深度布局有望促进产业快速发展。建议关注:1)华为汽车产业链机会,如长安汽车、广汽集团;2)摄像头、毫米波雷达、激光雷达等传感器需求持续增加,智能车灯、智能座舱、空气悬架、线控制动与转向等部件渗透率持续提升,主要标的:德赛西威、星宇股份、科博达、保隆科技、伯特利。

(文章来源:东方财富研究中心)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处