结构钢:需求不佳 短期现货钢价或延续偏弱运行

【导语】进入5月,宏观利好消息依然频发,但钢市交投并未出现好转,反而随着黑色系期货价格下跌,现货价格回落,终端需求表现不佳,加上近期原料价格走弱,各方商家操作更加谨慎,钢市悲观情绪加重,基本面供需矛盾有扩大的风险,预计短期现货钢价或延续偏弱运行为主。

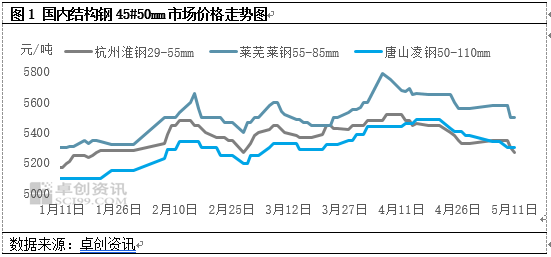

近几日,国内现货钢市氛围偏空,多数资源跟随期货下跌而出现明显回落,部分现货钢价节后累计下跌了60-120元/吨,多数商家心态趋于谨慎,特别是贸易商加大了优惠出货的力度,降低现有的库存风险,同时缓解资金紧张的局面。不过,基于需求端持续偏弱,市场交投表现不佳。

以杭州市场现货价格为例,结构钢45#50mm产品淮钢5270元/吨,较五一节前价格下跌了60元/吨,环比降幅1.13%,而去年同期价格处于6400元/吨,同比降幅17.66%。多数钢贸商不断加大出货的优惠力度,如此前商家议价空间在10-20元/吨,现在现款提货可优惠一部分,如整车提货又可再优惠一部分,部分公司其出货的优惠力度在报价基础上可松动30-40元/吨,直观表现出目前商家出货降库的意向。

此轮钢价下跌,一方面在于金融市场的动荡局面下,大宗商品期货价格大多承压下行,对现货价格有拖累;另一方面在于,近期现货钢价的波动越来越趋于钢市基本面的变动,钢厂多正常产出,而需求疲弱下,供需矛盾有所扩大;再则,铁矿石、焦炭等原料价格有所下跌,钢厂成本松动,也促使现货钢价下跌。另外,宏观政策一如既往的表现利好,但需求持续低迷,市场对其向好预期的信心表现乏力,更多商家心态趋于谨慎,交投减弱明显。当前钢市基本面多空因素不断交织,后续行情或有反复,但对于短期钢价行情来看,或依然表现偏弱。

需求疲弱 多数终端企业订单不足

今年3月份以来多数已计划上马的项目延期开工,进而影响到挖掘机、装载机等机械设备的生产及采买。国家统计局数据显示,2022年3月国内各类挖掘机产量30812台,环比下降2.18%,同比下降30.3%。另外,中国工程机械工业协会最新公布的4月各类挖掘机销量24534台,同比下降47.3%。从挖掘机数据来看,产量、销量均呈现出持续下滑。基建项目开工延续,挖掘机等一类机械设备需求减弱,机械生产企业产出减少,相对应的一系列零部件加工订单也少,进而影响到这些企业对于结构钢等钢材原料的采买需求。目前,需求端整体表现不佳,短期内需求改善动力或依然不足,对于钢价回涨支撑有限。另外,一般来说,基建开工向挖掘机销量传导具有滞后性,一般是1-3个月,如果预期6月项目建设有增多,那需求明显回暖或有望推迟至7月,但6月份南方就将面临梅雨季到来,需求端仍面临多方压力。

钢厂检修减少 供应料有增多

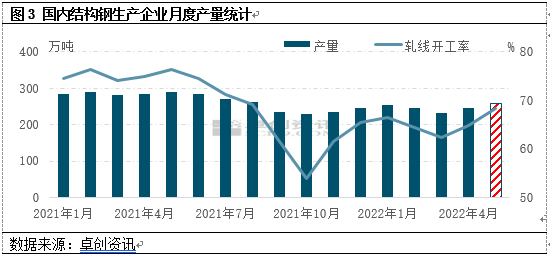

选取了全国主要的29家碳结钢生产企业,调研样本覆盖全国总产能的85%左右。通过调研,2022年4月份国内主流结构钢生产企业产量为246.56万吨,环比增加6.34%。4月钢厂产量增加,主要在于钢厂检修减少。5月份钢厂检修的计划或进一步减少,也就表示5月产量仍有增加的趋势,通过预期中检修损失量的统计,初步预估5月份结构钢产量或在258万吨左右,较4月或有4%以上增幅。需求疲弱,改善缓慢,而钢厂供应增加,供需矛盾存在进一步增大的风险。

另外,近期铁矿石、焦炭等原料价格有一定松动,钢厂采买略有减弱。此前,多部委表示将继续开展全国粗钢产量压减工作,去年压减粗钢产量任务主要在第四季度,而今年的压减任务很大可能会分布到全年每个季度,加上目前钢厂利润微薄,对原料采买压价意向也有提升。成本松动,对现货钢价有一定拖累,但短期大的波动也很难出现。同时,近期多数商家表现来看,对宏观政策方面利好的预期力度也有所减弱。

总体来看,钢市需求面表现偏弱,恢复步伐仍显缓慢,加上钢厂产出增多,成本松动,供需矛盾存在进一步扩大风险,钢市基本面情况不容乐观,短期内现货钢价或延续偏弱运行为主。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处