结构钢:3月钢厂低开工率将给予钢价以底部支撑

【导语】节后钢市“开门红”的热度还未消散,而终端需求迟迟得不到有效改善,加上原料价格下跌,部分贸易商开始松动出货,对3月钢价运行疑虑升温。目前供方的钢厂,则表现的相对淡定,因部分钢厂3月份计划增加检修,那检修又涉及多少损失量,对3月钢价又有什么影响?

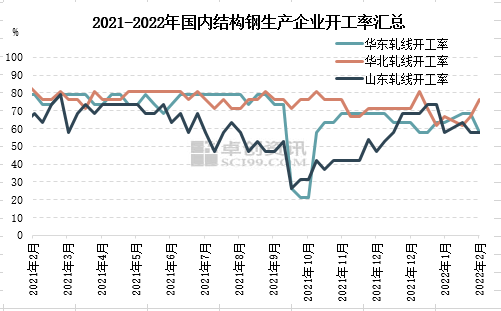

近期,唐山市丰润区于2月21日解除了重点时段保障管控措施,随后唐山、邯郸、承德、石家庄等地区钢厂均有不同程度的复工。从卓创资讯监测的最新一期结构钢钢厂开工率数据来看,华北区域钢厂开工率为76.19%,较1月底开工增加了9.52个百分点,而山东、江浙区域钢厂开工率均为57.89%,仍处偏低水平。特别是江浙区域3月份钢厂产线检修计划增多,如此来看,3月份国内结构钢生产企业整体开工率仍将处于偏低水平,供应压力不大,这将给予当前回落的钢价以有效支撑。

影响钢价涨跌波动的因素中,供需关系是否失衡最为重要。春节假期后,现货钢价涨后回落,部分旬度出价钢厂挂牌价格已远高于市场价格200元/吨以上,超过平时正常水平100元/吨左右,而当前钢厂挺价意向依然较强,很大一部分因素就来自于当前偏低的开工水平,以及3月份山东、江苏部分企业已明确表示有计划检修。

表 3月份国内结构钢生产企业产线检修汇总表

单位:万吨

| 区域 | 钢厂 | 检修内容 | 检修损失量(预估) | 备注 |

| 山东 | 钢厂A | 结构钢产线产出减量20% | 3 | 自主减量 |

| 山东 | 钢厂B | 1条产线计划待料到3月下旬 | 7 | 待料 |

| 山东 | 钢厂C | 2月24日起棒线计划检修8天 | 0.9 | 检修 |

| 山东 | 钢厂D | 计划3月20日-4月20日产线检修 | 4.2 | 检修 |

| 山东 | 钢厂E | 1条产线未开 | 8 | 未开 |

| 河北 | 钢厂F | 1月20日停了,至今未开 | 8 | 未开 |

| 江苏 | 钢厂G | 2月21日起产线暂停 | 5 | 缺坯料 |

| 江苏 | 钢厂H | 计划大棒检修20天左右,时间未定 | 5 | 检修 |

| 影响棒材产品总量 | 41.1 | -- | ||

由上表可以直观看出,3月份国内结构钢生产企业计划检修的产线多集中于山东、江苏区域,河北地区的钢厂多数刚刚复工,管控力度较之前略有放松,钢厂再度检修的计划较少。从卓创资讯调研的计划检修损失量中,3月份因检修、待料、关停未开等多因素下累计损失量在41.1万吨(估算),较2月检修损失量减少4.65万吨,环比降幅10.16%,考虑3月份不乏钢价检修继续增多,届时3月份钢厂产出或将较2月产出减少,部分流通资源或有趋紧风险。

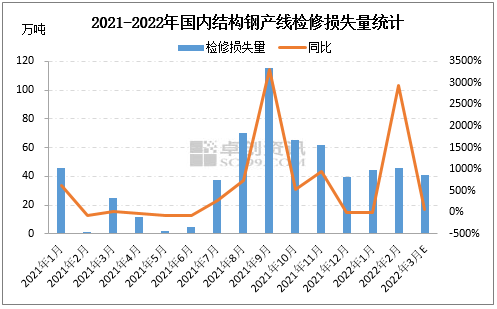

图1

图1卓创资讯监测数据来看,2022年1-2月份每月的检修损失量都处于40万吨上方,3月份很大概率有望增多,目前多数钢厂开工率处于偏低水平已呈常态化。

回顾去年钢厂检修情况,上半年钢厂检修除1月外相对较少,多集中于下半年。2021年8月26日,第二轮第四批中央生态环境保护督察全面启动,7个中央生态环境保护督察组分别对吉林、山东、湖北、广东、四川5个省,以及2家中央企业开展为期约1个月的督察进驻工作。自去年8月份开始国内钢厂检修消息频发,9月份钢厂检修损失量高达约149.85万吨,而2020年整年检修损失量也仅在165.52万吨,增幅非常明显。去年提出各钢厂粗钢产量不允许超过上一年的硬性指标,今年虽未再明确指出,但预计此项规定今年仍有望继续执行。

由上图进一步显示,华北区域轧线开工率去年至今波动并不大,山东、江浙(华东)区域则有较为明显的波动曲线,特别是去年9月、10月普遍偏低,更有个别钢厂开工率曾低至20%左右。

总体来看,3月份结构钢钢厂检修计划偏多,一部分原因是此前几个月钢价处于较高位置,钢厂多集中生产,检修时间已有推迟,目前正处于计划检修期;一部分原因也在于部分钢厂坯料紧张,有计划倾向于保某一产品产出;另外,节后终端需求恢复缓慢,低于此前预期,当前部分钢厂库存、社会库存均有一定累库迹象,部分钢厂自主减量,也是检修增多的因素之一。

尽管当前钢价处于涨后回落调整期,原料成本也存在继续松动的可能,但3月钢厂开工率处偏低水平,将给予钢价以底部支撑,对3月钢价不必悲观,叠加部分基建项目或于3月份投入建设,3月终端需求回升预期依然值得期待,需商家紧密关注。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处