消费强预期下 锌市场能否重回高位?

在过去的“金三银四”季节中,受物流不畅以及原材料价格高企的影响,下游开工偏弱,锌市场消费并未如往年般出现一个明显的旺季表现,需求向好的预期也一直在延迟兑现。不过从4月下旬开始,终端项目便陆续进入正轨,随着物流的好转,镀锌企业开工排产也逐渐转好,消费向好预期逐步进入兑现通道。在此背景下,加之能源价格高企,海外供应紧张的支撑,预计锌市场后期仍然能够高位运行。

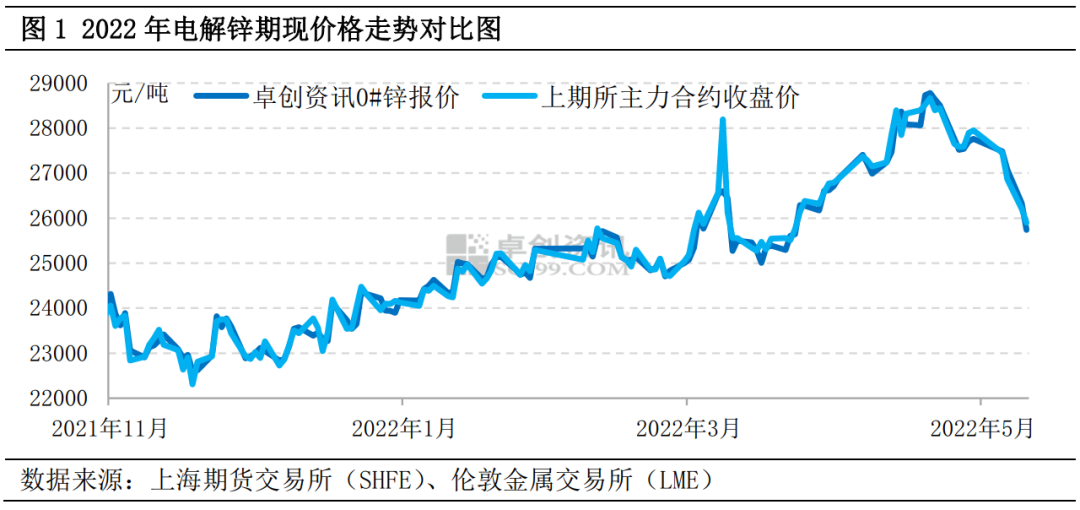

锌价接连受挫,期货偏离高点近4000点

五一节后,电解锌价格不断下滑,截至5月10日,卓创资讯0#现货锌价格为25740元/吨,距离前期高点4月25日的28780元/吨,已经下滑了3040元/吨;沪锌主力合约低点也已经下滑至25355元/吨的水平,距离前期高点的28995元/吨下降了3640元/吨,接近4000点。

本轮下跌行情,究其原因,还是在于美联储5月初宣布利率加息50BP消息的影响,利率声明中提到,6月开始缩表至多475亿美元,3个月后上限达到每月950亿美元,消息宣布后,美元指数出现小幅下滑,但随之便出现了反弹,市场对于资金收紧的担忧加剧,有色金属整体承压,锌价出现了较大下滑幅度。此后,美股和能源价格下滑,大宗商品整体承压,锌价再度下挫。

对于后市锌价来说,预计仍有上涨空间,市场消化完美联储加息的悲观情绪后,预计锌价将重回高位震荡区间,具体分析包括以下方面:

内外库存均下滑,消费向好预期不改

自4月25日开始,锌锭社会库存重启去库通道,在国内供应端暂无较多消息的背景下,反映出国内消费端已有起色。根据卓创资讯统计的锌锭社会库存数据来看,截至5月9日,锌锭社会库存总量为25.5万吨,达到了一个多月以来的低点。

除了国内库存的下滑,反映出消费端的缓慢恢复之外,国外库存也一直刷新阶段性低点。尽管欧洲受能源价格高企的影响,供应有所收紧,但伦锌库存目前已经下滑到10万吨以内,刷新了近三年的低点,反映出全球消费逐渐有起色。截至5月9日,伦锌库存总量为92575吨,这是自2020年4月9日以来的新低。

内外库存的下滑表现,虽然有一方面是伦锌库存受到供应紧张的影响,但另一方面,也直接反映了目前锌市场消费的韧性仍在。随着部分终端项目的开展,市场刚性需求较明显,带动内外库存去库。而国内方面,随着物流运输的好转,加之价格走低后,下游拿货增多,整体消费端仍有较强预期。

供应端消息弱化,但支撑不减

能源价格虽然近期有下滑表现,但目前仍然维持高位,在能源价格支撑下,欧洲冶炼厂复产存在较大不确定性,全球供应仍有偏紧预期。

供应端消息面来看,根据各公司财报:嘉能可旗下的Zhairem运作出现延误、Portovesme锌冶炼暂停,前期下调了2022年的锌指导目标产量10万吨(9%);泰克旗下的Antamina一季度产量同比下滑400吨;波利顿旗下的Garpenberg and Tara矿研磨量降低,一季度锌矿产量同比下滑14%……整体来看,受各方面影响,全球锌市场供应仍然处于偏紧的状态中,短期或难有明显的好转表现,因此,供应端中长期或仍然给到锌价支撑。

总结

总体来看,锌市场目前受宏观消息影响较大,宏观面的波动多给到锌价指引作用。但就其基本面来看,国内供应端目前保持充足,近期内外比价有所修复,进口窗口小幅开启,锌矿和锌锭的进口预期小幅增强,因此国内供应端对市场影响有限,供应端支撑多来自于海外方面;需求方面,目前下游消费在原料价格下跌和物流好转的影响下,已经逐步恢复,国内稳增长和基建加码预期不改,后市消费或有好转表现。整体来看,短期关注25000元/吨的支撑,预计随着消费端的好转,后市锌价仍有望反弹。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处