7月大类资产配置策略:海外滞胀凸显,国内进一步复苏

华安期货

部门 投资咨询部

作者 曹晓军 金融期货分析师F3008012/Z0010934

刘德勇 金融期货分析师F03094242

配置逻辑

展望未来,资产配置逻辑开始从“海外美联储加息”、“俄乌冲突”和“国内疫情”慢慢过渡到到欧美经济预期衰退、国内经济弱复苏的背景。国内债市的最好时间已经不在,但大幅看跌仍然需谨慎,未来小幅下跌概率较高。国内股市在触底之后开始缓慢修复,由于经济还未恢复到疫情以前,企业盈利水平仍然较低,未来的盈利水平是决定股市的重要一环。配置建议可以重点关注基建、制造业投资等受稳增长策略影响较大的行业。人民币汇率由于国内出口和制造投资的需求,未来企稳转强的可能性较大。黄金价格受到美元指数走强,近期仍然处于短暂利空。国内大宗商品受经济复苏影响,有色和黑色产品需求或继续上升。

大类资产走势分析

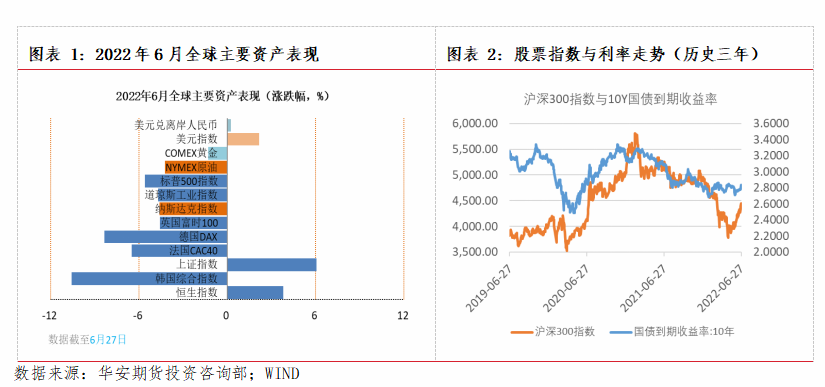

2022年二季度,在俄乌冲突、欧美市场流动性收紧冲击下,全球经济下行的风险加大,国际际货币基金组织将2022年美国经济增长预测从3.7%下调至2.9%,将2023年增长预测从2.3%下调至1.7%,在全球加息潮的背景下,通胀预期有望回落,市场或将从交易滞胀提前转向交易衰退。回顾海外市场,在欧美滞胀预期抬头背景下,权益市场资产普遍承压,美元持续走高。权益市场,欧美股市普遍走弱,韩国综合指数亦在6月连续单边下行,A股触底回升;商品市场,国际油价高位震荡,金价在3月初创新高后持续回落;固收市场,美债收益率曲线上行,中国10年国债收益率保持在2.8%附近,国债期货价格宽幅震荡。

权益市场

受通胀预期升温和衰退风险抬头的因素影响,欧美经济体权益市场普遍承压。

经济或衰退,权益市场大跌

美国三大股指,纳斯达克指数自2021年11月下旬开启下跌,道琼斯工业指数和标普500指数自2022年1月初开启下跌,至6月底基本呈单边下跌走势。截至6月29日,纳斯达克指数、道琼斯工业指数、标普500指数今年累计涨跌幅分别为28.6%、14.6%、20%。纳指已经跌入技术性熊市。

美股下跌原因在于,第一,受疫情等负面因素持续冲击,企业盈利放缓或回落;第二,美联储启动加息对抗通胀,收益率走高给实体需求带来冲击;第三因地缘冲突、衰退预期升温等带来避险情绪,市场资金从风险资产市场流出,流入美元等避险资产。

展望未来,新冠疫情冲击及滞胀风险影响持续,加息或给经济带来更多负面冲击。指标显示,美国消费者信心在6月进一步恶化。预计美股三季度延续弱势。

A 股:市场情绪转暖

近两个月,A股持续回升。4月27日至6月24日期间,上证指数和沪深300指数累计涨幅均在16%左右,同期,上证50指数涨约11%,中证500指数涨约22%。板块方面,wind一级行业指数显示,材料、工业、可选消费、信息技术等板块在5月、6 月均稳定上行,且 6月涨幅扩大。能源指数,5月涨逾 10%,6月回落,与国际油价走势趋同。日常消费、医疗保健、金融指数均由弱转强。房地产指数5月下跌 5%,6月止跌。总体6月A股回暖态势持续,北向资金加速流入,两融余额明显从底部回升,每日两市成交余额重回万亿元上方,其中6月15日高达1.53万亿元。

展望未来,影响7月国内股指因素有三:一是国内宏观政策持续发力稳经济,上市公司盈利预期能否继续改善。二是证监会采取一系列举措,推动资本市场为稳定宏观经济大盘提供支持。三是中金所推出新的股指期货及期权工具,带来更多元交易策略和风险对冲策略,促进权益市场健康发展。预计未来股市或将继续修复。

债券市场

近期欧美债券市场面临不断上升的利率压力,基础通胀指标也不断上升。欧洲央行行长拉加德表示,预计将在7月份加息25bp,且9月份将再次加息,美联储主席鲍威尔在6月加息75bp后,表示将继续通过加息对抗通胀;同时预期美国经济有面临衰退的可能性,实现经济的软着陆非常具有挑战性。

美债长端收益率由于市场对于经济未来衰退的担忧加大,6月出现小幅小幅回调,由于海外资金对对美债配置的减少,近期美债利差缩窄。长期来看,美债的配置价值有所上升。近期由于欧洲市场对于央行计划7月加息表示担忧,本月欧元区主权债务遭到减持,收益率开始上升。

展望未来由于美联储表示未来会继续加息对抗通胀,未来美债收益率可能继续上涨,暂不推荐配置。欧洲市场由于经济面临主要受到能源危机影响,随着冲击的减弱,未来经济或回暖,因此欧洲债券市场较美国配置等级稍高。国内债市整体偏谨慎,资金面和基本面的利多减少,但整体波动有限。

大宗商品市场

6月以来,欧美市场面临衰退危险,经济增长放缓,个别经济指标开始走弱,大宗商品的需求开始减少。其中CRB综合指数在5月开始下跌,商品价格开始走低;美国经济数据显示从三月开始,消费、生产和住房投资都出现明显的走弱极限,经济动能开始放缓,影响全球大宗商品需求。由于美国美联储加息,美元指数高位运行,同时俄乌冲突继续,大宗商品价格本月集体下跌。NYMEX原油期货6月29日收报111.84美元/桶,当月累计下跌约2%。总体油价受双重因素冲击,一方面,疫情冲击需求,另一方面欧盟推动禁运俄罗斯石油的事件或对供应造成影响。其他大宗商品方面,有色金属如LME铜价本月继续下跌6月29号收8400美元/吨,本月下跌超10%。农产品,CBOT大豆跌幅最大,月跌幅超12%;黑色方面,SHFE螺纹钢和DCE铁矿石跌幅也超过6%。

展望未来,从需求来看,国内稳增长的诉求和疫情后需求端上升,预计国内未来黑色和有色的需求会有上行趋势,而美国经济能否对抗衰退,影响着海外的需求。从外部供给来看,由于地缘政治影响的逐渐减弱,未来大宗商品可能从供给逻辑转变为需求逻辑。预计短期内海外大宗商品价格仍有下跌的风险。

贵金属

美元继续冲高,黄金小幅回落。COMEX黄金期货6月27日收报1820.50美元/盎司,当月累计下跌3.12%。金价在本月处于震荡下行行情,下半月受美元回落等因素影响,有所回升。黄金延续商品属性仍占主导的状态,金融属性暂时稍弱。

展望未来近期由于实际利率开始回升,美元指数后续上行的可能性继续存在。由于黄金和美元指数的负相关性,黄金走强的概率整体不大。同时由于地缘政治的影响减弱,全球避险资金流入贵金属市场的数量也在减弱,因此短期内仍然黄金价格偏弱。

外汇市场

外汇市场,截至6月27日,美元指数当月较上月上涨2%至103.96,仍然处于高位运行。美联储6月加息75bp,使得美国与其他国家的收益率利差扩大,叠加国内通胀严重,导致美元指数创20年来新高。全球其他国家货币兑美元均有不同程度贬值。美元兑人民汇率本月小幅上涨,人民币小幅贬值。影响美元的因素有:全球滞胀风险加大,地缘冲突此起彼伏,避险情绪利多美元;美债收益率继续上涨,支撑着美元上涨。从欧元兑换美元来看,由于欧洲经济受到俄乌冲突影响,大宗商品价格上涨,欧洲经济面临通胀压力,因此欧央行计划7月加息25bp,同时市场预计9月可能继续加息,欧美利差近期小幅收窄,预计未来欧元或仍将小幅贬值。

展望未来,短期来看美元走强对人民币汇率的稳定起到一定冲击作用,长期来看,由于我国经济开始从疫情中恢复,供应链和物流开始恢复,三、四季度的经济有望稳定回升,对于出口形成支撑,因此人民币汇率有望企稳。

影响资产走势的宏观因素

5月美国经济数据表明美国经济总体较弱势,引发市场对于美国未来经济或将陷入衰退的担忧。国际货币基金组织6月25日将2022年美国经济增长预测从3.7%下调至2.9%,将2023年增长预测从2.3%下调至1.7%。美国消费数据的弱恢复有所放缓;经济景气度数据较前月回落,仍维持于荣枯线上方;就业市场保持稳定;通胀数据高位运行,通胀拐点暂未出现。后续仍需持续关注美国最新经济数据表现,若基本面超预期走弱,中长期看,不排除四季度美联储考虑放缓加息节奏的可能性。

德国5月CPI 同比升8.7%,持续创历史新高。能源、食品等价格飞涨是推动通胀上行的主要因素。在通胀高企、加息提速及经济恢复力度不佳的情况下,市场对于美国等主要经济体陷入衰退的担忧在抬头。中国5月CPI同比升2.1%,环比转降,PPI同比升6.4%,剪刀差缩小,显示下游企业成本压力得到缓解。货币政策方面,6 月贷款市场报价利率(LPR)持平。从政策空间来看,目前,国内经济保持复苏态势,利率维持合理水平,货币政策可以有较大灵活性。稍长一些周期来看,需关注海外通胀向国内传导的情况。

配置策略建议

从大类资产配置角度来看,美国面临通胀高企,未来经济面临衰退风险,经济不景气对海外商品市场和权益市场带来冲击。CRB综合指数在5月开始下跌。6月以来,欧美衰退预期升温,市场对于大宗商品的需求减少,原油价格走势偏弱。由于加息预期升高,美元指数冲高,外汇市场美元走强,其他经济体货币走弱。债券市场,美债10年期收益率维持3%高位,展望未来由于美联储表示未来会继续加息对抗通胀,未来美债收益率可能继续上涨,暂不推荐配置;同时由于全球市场对于美国经济衰退的担忧,导致美股连续数月走低,由于通胀拐点未出现,企业融资成本开始上行,指标显示,美国消费者信心在6月进一步恶化。预计美股三季度延续弱势。未来美股下跌可能还会继续。

从配置角度看,海外市场,美元>美债>商品>股市。

国内经济开始复苏,随着工业利润的边际回升,经济景气度的好转,预计未来权益市场将受益于本轮的恢复。在经济复苏的同时,国内债市的最好时间已经不在,但是当前资金面仍然宽松,经济复苏需要保持较低的融资成本,大幅看跌仍然需谨慎,未来小幅下跌概率较高。由于国内出口和工业投资的增长将加大大宗商品的需求,因此预计未来大宗商品的价格会出现小幅上升,同时人民币汇率由于国内出口和制造投资的需求,未来企稳转强的可能性较大

从配置角度看,国内市场,股>工业品>债。

免责声明

本报告中的信息均来源于公开可获得资料,华安期货投资咨询部力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处