兴证宏观7月工业企业利润点评:工业企业利润承压 主动去库存加速

来源:段超宏观研究

投资要点

2022年1-7月全国规模以上工业企业利润总额48929.5亿元,同比下降1.1%,7月规模以上工业企业利润同比重新转负,录得-13.4%,较上月大幅回落14.2个百分点,我们认为:

利润率下滑拖累7月工业企业利润增速重新转负。7月,利润率同比下降17.3%,降幅扩大9.7个百分点,统计局表示部分行业市场需求不足凸显,经营压力有所增加。除此之外,PPI同比回落,价格因素对利润增长的拉动作用减弱;工业增加值同比增速较上月也小幅下滑0.1个百分点。

中游原材料加工业供需双弱是利润率下滑的主要拖累。7月,中游原材料受成本及需求两端挤压更为明显,利润同比大幅下降59.7%,降幅走阔38.7个百分点,主因行业利润率普遍下滑。其中,钢铁、化纤、石油加工行业利润同比分别大幅下降178.3%、114.5%、119.0%,降幅较上月分别下滑84.4、78.8、71.8个百分点。这也与行业PMI走弱表现一致,7月石油加工、钢铁等高耗能行业PMI继续位于收缩区间,明显低于制造业总体水平。其中钢铁行业利润增速下行主要受房地产市场下行、成本压力较大等因素影响;化纤行业同样面临上游能源价格挤压,另一方面7-8月为传统淡季,下游需求不足;石油加工行业则受到成品油价格下调、高价原油库存尚未消化等因素影响。

与中游原材料加工业利润率相对应的是上游资源行业利润率重新上行。受益于7月大宗商品价格的上行,上游资源品整体利润率重新上行至26.8%(前值24.0%),亦对中游原材料加工业形成挤压。7月,在迎峰度夏能源保供的背景下,煤炭、原油价格维持高位,煤炭采选、油气开采行业利润增速处于85.0%、75.7%的相对高位,且利润率分别回升至28.8%、33.3%,带动整体上游资源品利润率重新回升。

下游工业品中运输设备行业利润明显改善。7月,下游工业品利润增速涨跌互现,运输设备表现较为亮眼,同比增速走阔34.1个百分点。

下游消费品利润增速持续修复且转正,汽车利润延续上行。7月下游消费品利润增速延续5月以来的改善趋势,增速实现转正,但是利润率出现一定下滑。其中,受政策提振消费需求的支撑,汽车行业利润率及利润增速皆出现明显改善。

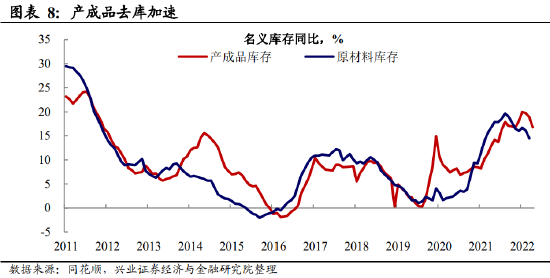

库存方面,企业主动去库加速。7月产成品库存回落幅度较6月扩大,叠加6月原材料库存下滑幅度大于产成品库存,反映出企业经营预期偏弱之下选择主动去库。当前,实际产成品库存仍处于高位,而实际原材料库存已处于相对低位,产需不对称修复或将对企业后续补库意愿形成压制。

风险提示:全球疫情的不确定性,国内外经济形势及政策调整超预期变化。

正文

7月利润大幅下滑,且主要来自利润率的拖累。7月规上工企利润同比下降13.4%,并未延续上月的改善势头,而是较上月回落14.2个百分点,其中利润率下滑是主要拖累。7月,利润率同比下降17.3%,降幅扩大9.7个百分点。除此之外,PPI同比较上月回落1.9个百分点,价格因素对利润增长的拉动作用减弱,统计局初步测算显示,价格涨幅回落导致1—7月利润增速较上半年回落2.3个百分点;此外,工业增加值同比增速较上月也小幅下滑0.1个百分点,对工业企业利润形成一定拖累。

中游原材料加工业供需双弱是利润率下滑的主要拖累。7月,中游原材料受成本及需求两端挤压更为明显,利润同比大幅下降59.7%,降幅较上月走阔38.7个百分点;拆分营收和利润率来看,原材料加工业利润率普遍下滑,成为利润增速的主要拖累。分行业而言,能源相关加工业降幅较大,钢铁、化纤、石油加工行业同比分别大幅下降178.3%、114.5%、119.0%,降幅较上月分别大幅走阔84.4、78.8、71.8个百分点。这也与行业PMI走弱表现一致,7月,石油加工、钢铁等高耗能行业PMI继续位于收缩区间,明显低于制造业总体水平。(见7月31日报告《PMI为何低于预期? ——7月PMI数据点评》)其中钢铁行业利润增速下行主要受房地产市场下行、成本压力较大等因素影响;化纤行业同样面临上游能源价格挤压,另一方面7-8月为传统淡季,下游需求不足;石油加工行业则受到成品油价格下调、高价原油库存尚未消化等因素影响。

与此相对应的是上游资源品利润率重新上行。上游资源行业利润增速同比增长48.0%,较上月回落30.1个百分点。但受益于7月大宗商品价格的上行,上游资源品整体利润率重新上行至26.8%(前值24.0%),亦对中游原材料加工业形成挤压。7月,有色采选、黑色采选行业利润增速分别较上月大幅回落67.4、61.0个百分点至14.8%、-78.1%。但在迎峰度夏能源保供的背景下,煤炭原油产量及发电量实现较快增长,煤炭采选、油气开采行业利润增速仍处于85.0%、75.7%的相对高位,下滑幅度相对较小(分别较上月回落5.4、17.7个百分点),且利润率分别回升至28.8%、33.3%,带动上游资源利润率整体回升。

下游工业品:运输设备行业利润明显改善。7月,下游工业品利润增速整体维持较高位置,运输设备表现较为亮眼,同比增长29.0%,较上月上行34.1个百分点。受益于产业链供应链持续恢复以及下游需求拉动等有利因素,电气机械利润增速虽小幅回落但仍保持在25.1%的高位;通用设备制造业利润同比增速上行1.3个百分点至6.2%。

下游消费品:利润增速转正,汽车利润延续上行,地产后周期受拖累。下游消费品利润增速转正,同比增长5.2%,较上月回升5.6个百分点;但利润率下行至7.3%(前值9.5%)。分行业来看,7月,在减免车辆购置税政策提振消费需求等有利因素支撑下,汽车利润增速继续抬升30.0个百分点至77.6%的高位,且利润率也较上月改善0.6个百分点至7.7%;多地疫情散发对7月淡季形成进一步扰动,纺服行业利润增速大幅下滑40.7个百分点至4.0%;在地产销售市场重新转弱的拖累下,家具制造业利润增速下滑32.5个百分点至-11.9%。往后看,8月多地疫情和高温限电扰动生产生活秩序,消费品整体或将延续疲软;但819国常会决定延续实施新能源汽车免征车购税等政策,促进大宗消费,或对后续汽车消费形成一定支撑。

库存方面,企业主动去库加速。7月产成品库存同比增速16.8%,较6月回落2.1个百分点,而6月较5月仅回落0.8个百分点,反映企业去库加速;原材料库存6月同比增速14.5%[1],较前值回落1.6个百分点,同期产成品库存增速仅回落0.8个百分点,反映出企业经营预期偏弱之下选择主动去库。当前,实际产成品库存仍处于高位,而实际原材料库存已处于相对低位,正如我们在7月31日报告《PMI为何低于预期? ——7月PMI数据点评》中所言,4月疫后反弹以来,需求的修复持续弱于生产,产需持续不对称修复或将对企业后续补库意愿形成压制。

[1] 原材料库存数据公布有滞后

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处