有色宝第44周铝价周报(11.01-11.05)

一、一周市场综述:

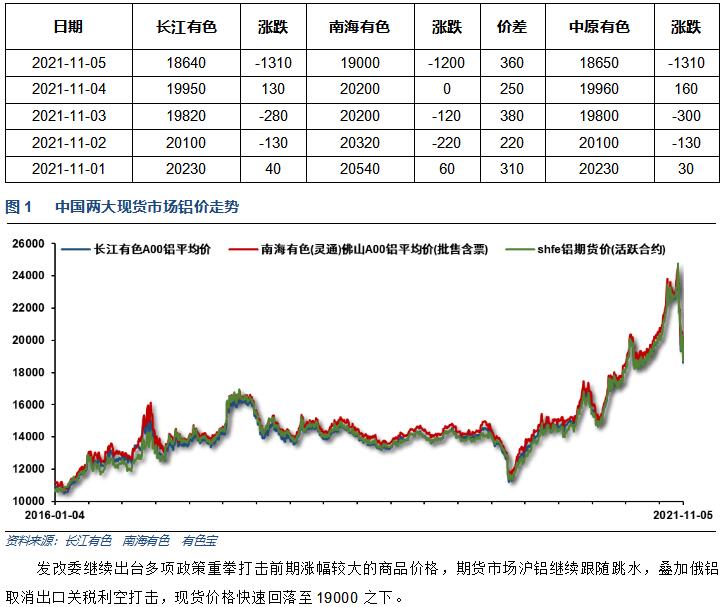

1、一周国内主要现货价格

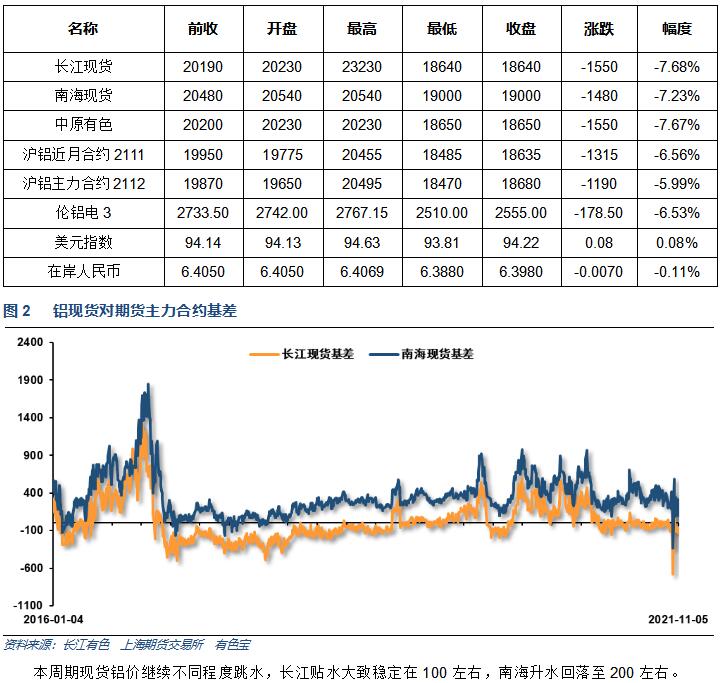

2、一周相关市场表现

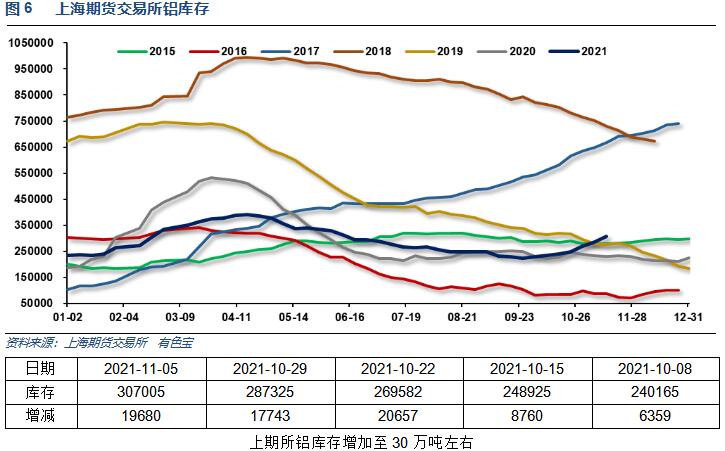

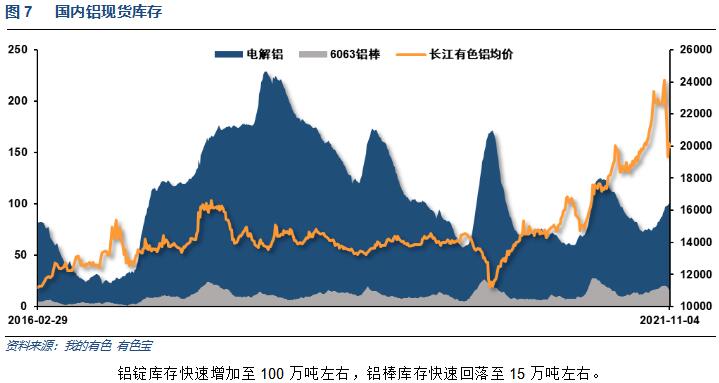

3、每周库存变化

二、一周要闻回顾:

1、【官宣:美联储正式开始Taper,每个月QE将减少150亿美元】 美联储决议声明:开始Taper(减码QE),自11月份开始,每个月债券购买规模减少150亿美元。11月份稍晚,美联储将购买700亿美元美国国债和350亿美元抵押贷款支持证券(MBS),12月将分别购买600亿美元和300亿美元。FOMC准备在形势得到保障时调整减码QE的步伐。美国通胀偏高,但预计那些因素是暂时性的。供需失衡问题造成物价压力。美国经济前景仍然面临风险。

FOMC此次一致表决,维持联邦基金利率目标区间在0%-0.25%不变,维持超额储备金利率在0.15%不变,维持贴现利率在0.25%不变。

【鲍威尔11月新闻发布会要点总结】 1、货币政策:美联储虽然宣布开始Taper(减码QE)——这是11月FOMC货币政策会议的侧重点(而非加息问题),但不意味着发出政策利率信号。FOMC准备根据而调整资产购买的速度。未来几次会议将回归资产负债表问题的讨论。(美国经济现状)对美联储进一步实施刺激的需要并不像2013年那样强烈。2、通胀与就业:通胀强劲上扬,但并无证据表明存在螺旋式薪资上涨,预计将在2022年二季度或三季度回落。可能会在2022年实现充分就业。美国仍然取决于新冠肺炎德尔塔变异毒株疫情的变化。3、供应链问题:美联储的那些政策工具无法缓解供应受抑问题,并不确定供应链重返正轨的时间。供应瓶颈将顽固地持续至2022年。4、监管事务:应当由政府部门来监管能源贷款活动,全美范围的气候应对策略也不应当是美联储的事。5、连任前景:拒绝置评美国总统拜登是否提名自己连任美联储主席一事。6、股票交易丑闻:美联储已经针对(罗森格伦和卡普兰等)联储官员的股票交易行为采取强有力的行动,不会臆测交易是否违法,现在就评估交易造成美联储形象受损还显得操之过急。需要不惜一切地确保不会再发生联储官员们交易股票。必须确保股票交易制度有更多的(监管/执法)资源。

美国10月ISM非制造业66.7,创新高,预期为62,9月为61.9。商业活动、订单、积压等分项指数,对本次ISM非制造业构成提振。

美国10月Markit服务业PMI终值 58.7,预期 58.2,初值 58.2。美国10月Markit综合PMI终值 57.6,初值 57.3。

美国9月耐用品订单环比终值 -0.3%,预期 -0.4%,初值 -0.4%。美国9月工厂订单环比 0.2%,预期 0.1%,前值 1.2%。美国9月扣除运输的工厂订单环比 0.7%,预期 0%,前值 0.5%。美国9月扣除飞机非国防资本耐用品订单环比终值 0.8%,初值 0.8%。

美国10月ADP就业人数增加 57.1万人,预期 40万人,前值 56.8万人。

美国10月30日当周首次申请失业救济人数 26.9万人,预期 27.5万人,前值 28.1万人。美国10月23日当周续请失业救济人数 210.5万人,预期 214.7万人,前值 224.3万人。

美国10月失业率为4.6%,好于市场预期的4.7%,创2020年3月以来新低。

美国10月非农就业人口增加53.1万人,远超市场预期的45万人,创今年7月以来最大增幅。8、9月份数据同时被上修:8月份非农新增就业人数从36.6万人被上修至48.3万人;9月份非农新增就业人数从19.4万人被上修至31.2万人。修正过后,过去三个月非农就业人数平均每月新增23.5万人。

2、欧元区10月制造业PMI终值录得58.3,创今年2月以来新低。

欧元区9月PPI环比 2.7%,预期 2.3%,前值 1.1%。

3、中国10月官方制造业PMI 49.2,预期 49.7,前值 49.6。中国10月官方非制造业PMI 52.4,预期 53,前值 53.2。中国10月官方综合PMI 50.8,前值 51.7。

中国10月财新制造业PMI 50.6,预期 50,前值 50。中国10月财新服务业PMI 53.8,预期 53.1,前值 53.4。中国10月财新综合PMI 51.5,前值 51.4。

中国10月份以美元计价出口同比增长27.1%,预估为22.8%;中国10月份以美元计价进口同比增长20.6%,预估为26.2%。

4、【发改委:山西、内蒙古、陕西严厉打击违规存煤场所】 根据国家发展改革委等部门关于开展煤炭产地存煤场所清理整顿工作的部署,山西、内蒙古、陕西立即开展专项整治行动,通过设立举报电话、实地调查检查等方式,对本辖区内存煤场所进行全面摸排,分类加强监管和清理整顿,坚决清理取缔未经批准以及未办理用地、环保、安全等手续的存煤场所,严厉打击利用违规存煤场所囤积居奇、哄抬煤价等非法牟利行为,切实维护煤炭经营市场秩序。

【中央、国务院:重点区域严禁新增钢铁、焦化、水泥熟料、平板玻璃、电解铝、氧化铝、煤化工产能】中央、国务院发布关于深入打好污染防治攻坚战的意见。意见指出,坚决遏制高耗能高排放项目盲目发展。严把高耗能高排放项目准入关口,严格落实污染物排放区域削减要求,对不符合规定的项目坚决停批停建。依法依规淘汰落后产能和化解过剩产能。推动高炉-转炉长流程炼钢转型为电炉短流程炼钢。重点区域严禁新增钢铁、焦化、水泥熟料、平板玻璃、电解铝、氧化铝、煤化工产能,合理控制煤制油气产能规模,严控新增炼油产能。

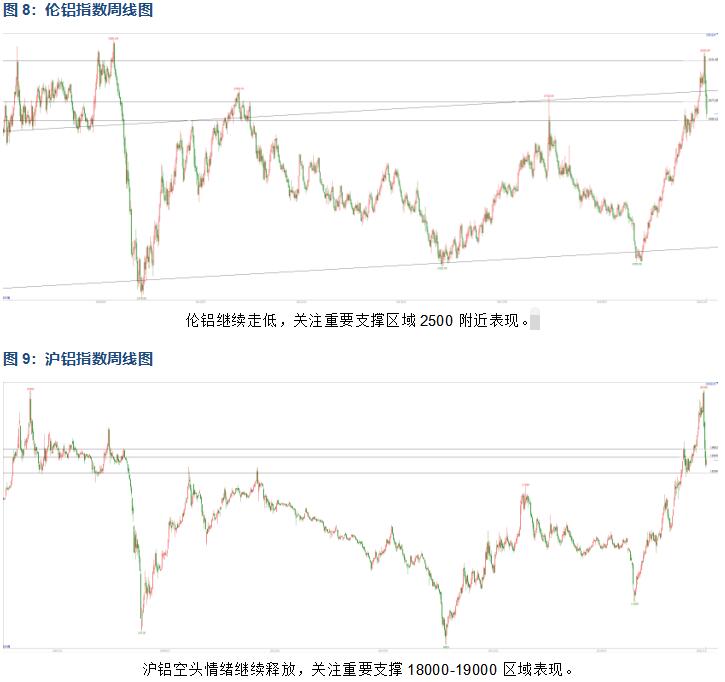

三、期货价格分析:

四、下周铝价分析:

发改委继续出台多项政策重拳打击前期涨幅较大的商品价格,期货市场沪铝继续跟随跳水,叠加俄铝取消出口关税利空打击,现货价格快速回落至19000之下。

伦铝继续走低,关注重要支撑区域2500附近表现。沪铝空头情绪继续释放,关注重要支撑18000-19000区域表现。

本周宏观面数据众多,美国失业数据两眼,美联储开始退出货币宽松,整体下游需求表现较好。国内近期经济数据平稳,但房地产市场令人担忧。行业基本面来看,发改委连发十几道“金牌”,煤炭、煤化工、电解铝等商品价格继续走低。期货盘面来看,沪伦铝短期跌势仍在继续,关注随后能否进入盘整走势。下周铝价料震荡盘整为主。

(责任编辑:简儿)

标签:有色宝 铝价周报

此信息仅供参考,据此入市,风险自担!

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处