2022跨节特别篇 | 国际能源市场动态:三地价差与原油价格的关系

本跨节观察系列共分为三部:(一)国际宏观、(二)国际能源市场动态、(三)国内大宗商品市场。主要聚焦春节前最一个月至春节假期后一个月的时间,带来跨节最需关注全球最重要的能源市场大事件的盘点和分析。春节期间,国际能源市场出现大幅波动,WTI原油时隔7年半重新站上90美元/桶,《国际能源市场动态》从理论逐步深入宏观和供需基本面为您逐步解析。本篇接上篇《国际能源市场动态(1)-国际油价分析模型》中提出的三地油价模型,并从量化角度分析三地价差量化关系,剖析油价上涨的定价因素。

本文关键词:三地油价模型、三地价差。

国际油价分析模型(三地油价模型)三个标杆价格,阐述了原油定价中的金融属性、区域供需平衡、跨区供需平衡三者的关系。

1.微观视角下三地价差现阶段分析

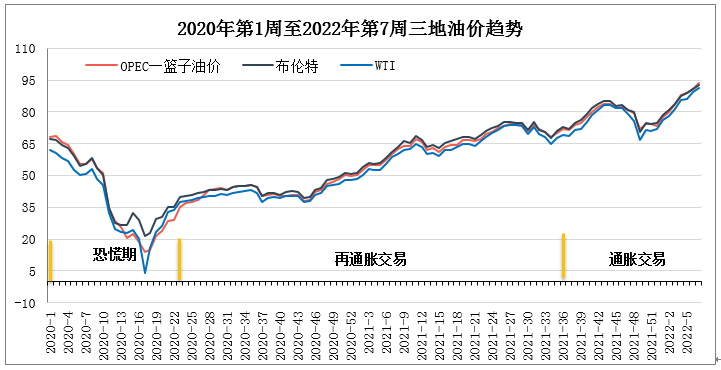

三地原油价格与“利率走廊”结构逻辑类似,也构成“三地油价走廊”的结构。以2020年之后的油价走势看,布伦特构成走廊顶部,WTI价格构成了走廊底部,而OPEC一篮子油价则受到一些实际的实体贸易影响位于走廊区间甚至突破区间运行,因此我们只需要分析三个价差结构即可:布伦特-WTI、布伦特-OPEC、OPEC-WTI,三者的相互影响的逻辑也非常清晰。

1.1 布伦特-WTI

布伦特-WTI价差。走廊顶部布伦特价格主要是因为欧洲地区是原油净进口地区,且无论是从中东地区还是美州地区进口都会有到岸价和发货价的中间的价差,从净进口平均运距上看,欧洲地区都是最高的,因此导致布伦特的价格绝大部分时间升水其它市场。走廊底部的WTI价格主要是因为美国页岩油“财政盈亏平衡油价”显著低于中东地区,虽然页岩油的开采成本要远远高于传统油田,但是对于美国来说,其经济运行并不依靠“原油”,所以“油气开采”的财政负担比较小,一般情况下只需要考虑地块租金、页岩油开采固定投资等,当下笔者评估页岩油的盈亏平衡价格在45-55美元/桶之间。

布伦特-WTI价差走阔,在油价上升阶段主要是受亚欧能源系统(详情参考《国际油价分析模型》)因素驱动,包括但不限于:中东地区地缘冲突上升、欧洲能源供应短缺、俄乌关系紧张、油气运输核心环节受阻(地中海、苏伊士运河、叙利亚-土耳其运输管线、马六甲海峡、俄罗斯-欧洲运输管线)等。在油价下跌阶段则主要受到美洲能源系统的影响,大部分情况下是受到原油的金融属性影响,也包括美国炼化装置开工不可抗力导致原油库存累积。

布伦特-WTI价差收敛,在油价上升阶段主要是受到美洲系统的原油供应缺口或受到欧洲地区需求放缓影响,在油价下跌阶段主要是受到亚欧系统需求低迷(新兴市场经济危机、亚欧地区疫情封锁等)。

1.2 布伦特-OPEC

布伦特-OPEC价差主要是受到OPEC中东成员国的OSP价格影响(详细请参考《国际油价分析模型》)。OPEC中东成员国OSP定价大部分时间是以沙特阿美的OSP为标准,沙特对OPEC的信息采集、配额控制拥有主导影响力。通常情况下OPEC对于全球原油分析框架采用的是减法,简要概括就是OPEC每月会由其技术委员会通过一手或者二手的数据对于美洲系统的自给供应缺口和亚欧系统的自给供应缺口进行综合分析,以得出OPEC组织需要提供的原油产量,并根据配额对产量进行分配。换句话说,OPEC+目标是确保全球原油供需处于长期均衡的状态。在具体考虑升贴水的调整的时候,OPEC即需要参考OECD国家的库存水平和经济运行情况,同时要兼顾自身的财政盈亏平衡油价需求。

布伦特-OPEC价差走阔在油价上升阶段可能是受到欧洲和亚洲地区的生产景气度分化,或是受到OPEC+组织本身的产量协议未达成时,各成员国增产对抗。在油价下跌阶段主要是亚洲地区进口需求旺盛,或是受到OPEC+的产量协议执行效率高,亚欧系统偏紧。

从财政盈亏平衡油价角度来看,通常情况下,在油价低于65美元/桶的时候,OPEC+组织倾向于收紧供应、提升OSP的方式来提高OPEC一篮子价格,这就会导致布伦特-OPEC价差收窄,而在油价高于65美元/桶,OPEC+组织更倾向于降低OSP来保证亚洲客户的采购量以确保不丢失市场份额,这也会导致布伦特-OPEC价差走阔。

从原油供需平衡角度来看,通常情况下,如果OECD国家的整体库存水平偏高,OPEC+组织倾向于降低OSP价格的方式来保障市场份额,OECD国家整体库存水平偏低,OPEC+组织情况向于提高OSP方式来提升利润。

需要注意的是OSP在制定价格的时候根据API分成不同的等级定价。中东产油各国希望提升自身的成品油出口力度,以阿联酋为代表,积极打造海运和航空的核心枢纽,希望自身可以成为全球第二大燃料油和航煤的供应基地,因此对于轻油的升贴水还会考虑亚洲和欧洲炼厂的利润率,如果亚欧地区炼厂利润率高(也就是说成品油需求旺盛),为了提升中东地区成品油价格竞争力,往往会对轻油进行额外的升水。而对于重质酸油的升贴水则主要是考虑到中国的进口需求情况,由于历史原因,重质酸油的加工生产对于中国炼厂来说是“家常饭”,而对于其他国家的炼厂来说则“难以下咽”,这也就造成了重质酸油的OSP会“特别”照顾中国实际情况。

总结来看,布伦特-OPEC价差的变化主要是受到OPEC+组织的调控,反映了OPEC+(特别是沙特)对于全球原油供需平衡的观点。

1.3 OPEC-WTI

从当下来看,美国是不需要“舍近求远”从中东和非洲地区进口原油的,但是由于历史原因(美国页岩油产能是2010年水平压裂技术普及后才逐步形成的),美国长期也是从中东地区进口。这部分关系也一直保留到今天,而2021年,美国从俄罗斯进口原油的量竟然超过了从超过原油进口量。当下美国对于美洲意外的原油进口,主要是希望巩固美国WTI价格在全球油价中定价权,从而加强美元-石油紧密的关系。通常情况下,OPEC对于美国当地的原油现货处于高升水的状态,美国西海岸的中东油头的利润率是最低的,也从侧面反映出中东与亚欧体系的能源联系紧密性。

OPEC-WTI价格差走阔,在油价上升阶段是OPEC对于亚欧的生产景气提升,原油供应缺口扩大,而在油价下跌阶段,更多是受到WTI自身金融属性或美国库存累积等因素驱动。收敛则情况刚好相反。

2.宏观视角下油价走廊的规律

从更长历史周期分析,美国页岩油革命驱动下,“三地油价走廊”存在一个质变的过程:走廊底部从OPEC一篮子油价切换到WTI。页岩油革命前,OPEC-WTI为长期负值,页岩油革命之后,OPEC-WTI长期为正值。关于页岩油革命对于全球能源格局影响不是本文分析的重点,因此我们只关注重点分析页岩油革命后的“油价走廊”机制。

页岩油革命后(以2010年3月为分界线),三地油价走廊有这样几个特征:

两次原油价格大幅度下跌至底部形成均离不开“OPEC价格战”,从价差上来看均出现了OPEC倒挂WTI的现象(也即OPEC-WTI呈现负值。)

原油价格上涨至“相对高位”的后,均呈现OPEC-WTI价差放大,且布伦特-OPEC价差缩小也往往意味着油价顶部形成或进入阶段性下跌。

当油价处于相对平稳波动的情况下,布伦特-WTI标志的油价走廊“空间”(即OPEC-WTI,上图中紫线所示)的波动与原油价格波动大部分时间呈现高度的“正相关”的状态,当油价出现单边上涨或下跌的趋势时,则相关性较低。且“走廊空间”被压缩时往往伴随着能源结构的变化,如上图黄色区域表示。

更进一步对比,不难发现一些更加恐怖相似的之处:

因此笔者在2021年10月份的《2020-2021大宗商品价格指数报告》中给出的原油价格在90美元/桶之前没有阻力的判断也正是基于宏观经济趋势性判断。“历史会押韵而不是简单的重复”,仔细对比08年次贷危机和2020年全球新冠疫情仍有明显差别。

综上所述,笔者认为,本次原油价格达峰后转跌的过程要比次贷危机期间2年达峰-3年震荡-1.5年筑底的过程要缩短很多。同时考虑到资产价格泡沫和债务问题,美联储的大加息周期有很大概率需要拆成2步走也就是先进行快速加息和缩表,在长短期利率倒挂、短期通胀从高位回落至3%-4%区间后,适当终止加息或适度降息,释放宽松信号,再通胀继续突破4%后,再度重启加息。原油也大概率会出现一个M型的双峰结构,首次达峰预计在2022年10月-2023月4月,峰值大概率破突破100美元/桶。但当下由于美联储缺乏对高通胀的粘性认知和应对方法,美元货币政策仍存在很大的摇摆空间,这些都会影响原油见顶的时间和点位。

短期来看,国内大宗商品市场仍处在节后补涨的阶段,属于典型的“春节躁动”,与2021年一样,因为春节假日期间,包括俄乌关系紧张、美欧两次基地寒潮、货币政策预期收紧等因素共振影响,原油价格快速上涨,多数能源和化工品外盘价格跟涨,因此节后,国内市场开启交易后必然经历7-12天的跟涨阶段。从基本面上看,国内供需情况基本维稳,并不支撑所谓的“商品牛”情况。后续随着内外衍生品价差套利完成,预计国内大宗品应有一定程度的回调。当下,能源市场短期非供需因素存在较大的不确定性,尚不能确定短期因素可以完全退出,因此需要警惕利空不空下的大宗商品价格中2022年建立在较高的位置。

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处