【山证社服】中国中免(601888.SH)2021全年经营指标全面上升 2022年受疫情影响波动增长

山证社服

投资要点:

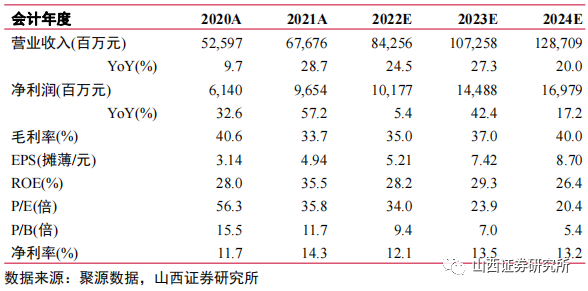

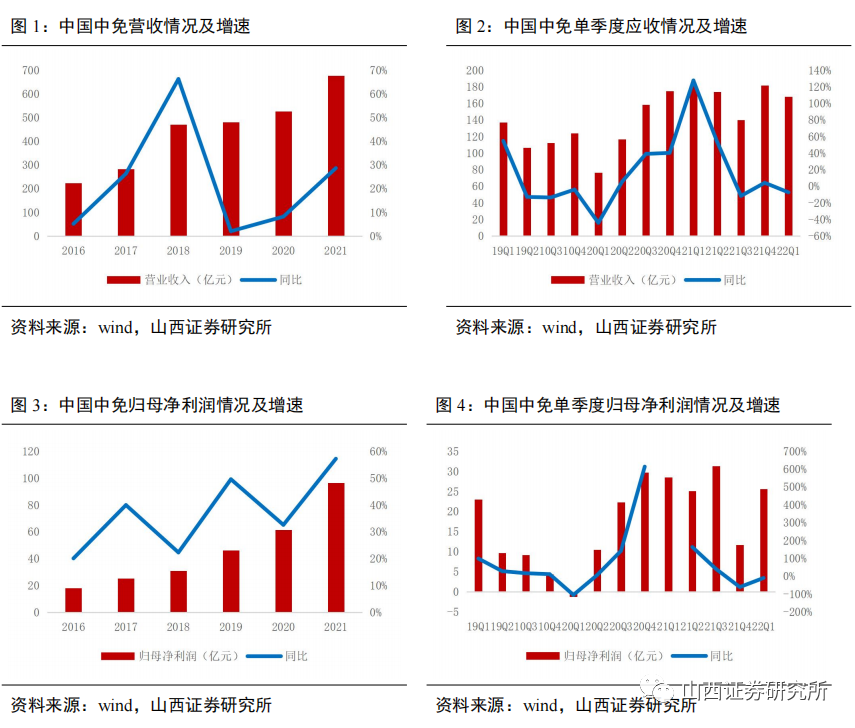

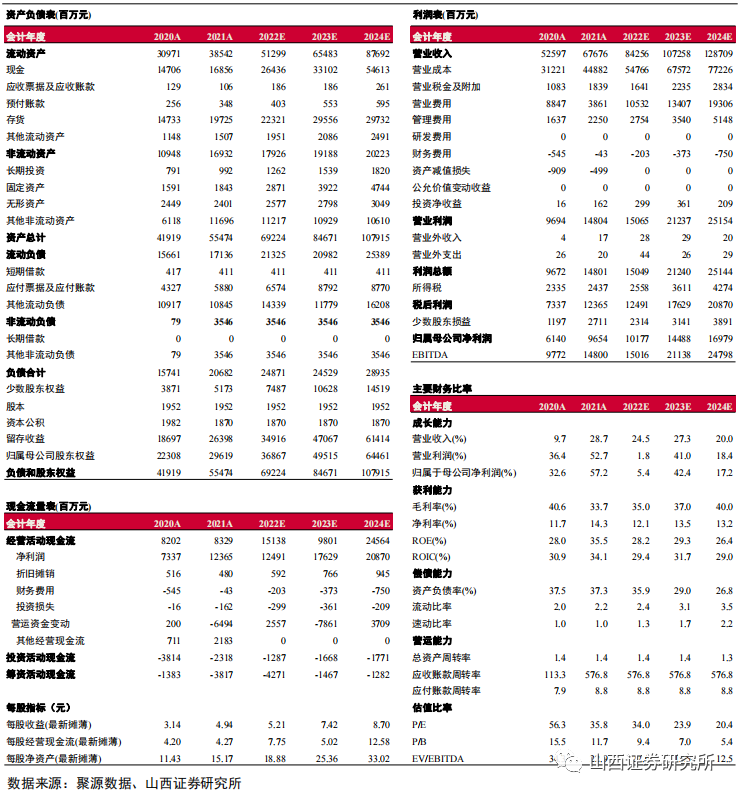

公司发布2021年财报,期内实现营收676.75亿元(+28.67%),归母净利润96.53亿元(+57.23%),扣非归母净利润95.33亿元(+59.77%),EPS4.94元。报告期内公司经营指标增长主要系首都机场租金减让、海南部分子公司享受企业所得税优惠。

受疫情影响,3月经营情况明显承压。3月受海南疫情反弹、离岛免税店经历闭店、三亚机场3月客流下滑70%所致,3月营收约36.82亿元,同比约下滑50%,归母净利润约1.63亿元,同比下滑约80%,净利润率4%左右,较1-2月相比经营情况明显承压。目前海南已陆续实现社会面清零,免税店恢复营业,预计二季度起经营情况恢复正常,离岛免税业务继续爬坡修复。

分业务看,免税商品销售占比持续扩大,海南市场成为最大利润贡献端。期内公司商品销售额447.99亿元(+43.93%),占比较上年提升0.12pct.其中免税商品销售额266.97亿元(+49.71%),较上年同期占比提升2.37pct;有税商品销售额181.01亿元(+36.18%),占比较上年同期下滑2.55pct。

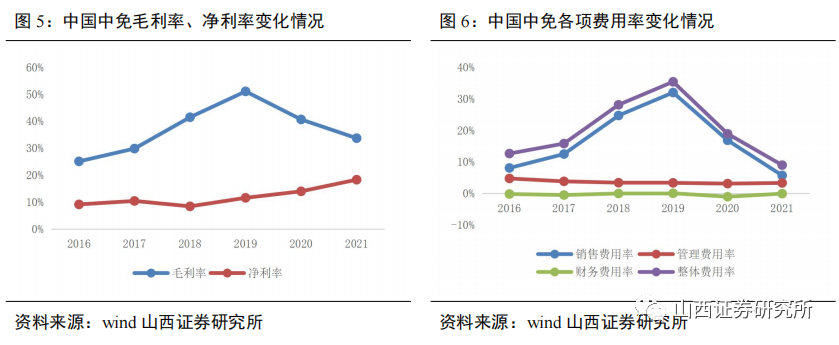

期内公司毛利率33.68%(-6.96pct)、整体费用率8.97%(-9.93pct)。销售费用率5.71%(-11.11pct)、管理费用率3.32%(+0.21pct)、财务费用率-0.063%(+0.974pct)、经营活动产生现金流净额83.28亿元(+1.56%)。

盈利预测、估值分析和投资建议:短期疫情仍是影响公司经营主要因素。中长期,免税业务是引导消费回流重要渠道,公司2022年重点工作继续扩大新零售业务,从口岸、市内、离岛、机场多条业务线推进市场份额扩大。我们预计公司2022-2024年EPS分为别5.217.428.70元,对应公司4月22日收盘价176.98元,2022-2024年PE分为别3423.920.4倍,维持“增持”评级。

风险提示:居民消费需求不及预期风险;免税政策变化风险。

财务数据与估值:

1. 公司2021年及2022年一季度经营情况

公司发布2021年财报,期内实现营收676.75亿元(+28.67%),归母净利润96.53亿元(+57.23%),扣非归母净利润95.33亿元(+59.77%),EPS4.94元,拟每10股派发现金红利人民币15元。其中Q1/Q2/Q3/Q4分别实现营收181.34亿元/173.92亿元/139.72亿元/171.76亿元,同比+127.48%/+53.4%/-11.73%/4.11%;分别实现归母净利润28.49亿元/25.1亿元/31.31亿元/11.67亿元,同比+131倍/+163.57%/+40.22%/-60.92%。报告期内公司经营指标增长主要系首都机场租金减让、海南部分子公司享受企业所得税优惠。

受疫情影响,3月经营情况明显承压。22Q1实现营收167.82亿元(-7.45%),归母净利润25.63亿元(-10.02%),扣非归母净利润25.58亿元(-9.72%),EPS1.31元。2022年1-2月公司是营收131亿元(+20%),归母净利润24亿元(+20%),净利润率约18%左右。3月受海南疫情反弹、离岛免税店经历闭店、三亚机场3月客流下滑70%所致,3月营收约36.82亿元,同比约下滑50%,归母净利润约1.63亿元,同比下滑约80%,净利润率4%左右,较1-2月相比经营情况明显承压。目前海南已陆续实现社会面清零,免税店恢复营业,预计二季度起经营情况恢复正常,离岛免税业务继续爬坡修复。

22Q1毛利率34%(-5.11pct)较21Q4环比提升7.6pct,整体费用率10.8%(-1.36pct)。销售费用率8.71%(-1.07pct)系租金减让所致;管理费用率2.57%(+0.19pct)系期内公司海南业务经历关店和收入下滑所致;财务费用率-0.47%(-0.48pct)略有改善。

1.1 免税业务

分业务看,免税商品销售占比持续扩大,海南市场成为最大利润贡献端。期内公司商品销售额447.99亿元(+43.93%),占比较上年提升0.12pct.其中免税商品销售额266.97亿元(+49.71%),较上年同期占比提升2.37pct;有税商品销售额181.01亿元(+36.18%),占比较上年同期下滑2.55pct。

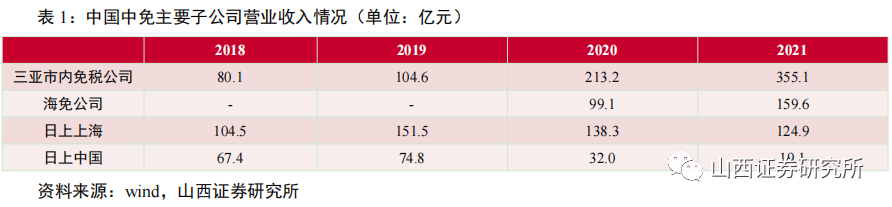

2021年公司海南离岛免税业务继续攀升,整体收入470.95亿元(+57.19%),毛利率23.57%(-4.79pct)。其中三亚市内免税店实现营业收入355.09亿元(+66.58%),归母净利润41.68亿元(+40.46%);海免公司实现营收159.62亿元(+61.05%),归母净利润7.93亿元(+20.75%)。海南业务营收、净利润分别占公司整体76.05%(+17pct)、33.51%。海南业务营收占公司整体76.05%,较上年同期提升17pct;归母净利润占公司整体33.51%。

2021下半年受疫情影响,日上机场、线上业务均承压。日上上海营收124.9亿元(-9.02%),归母净利润6.9亿元(-44.66%),毛利率31.08%(-8.43pct)。日上中国营收19.07亿元(-4045%),归母净利润约7亿元左右,同比扭亏为盈,但剔除租金减让预计业绩仍然亏损。

业务扩展方面,口岸、机场、市内、离岛免税多管齐下。期内公司中标绥芬河忒路口岸、太原机场、泉州石井口岸3家免税经营权;完成成都、青岛、宁波、义乌等机场免税店筹建;同时积极关注市内免税店政策动向,为市内店布局做好准备。期内在港澳客流尚未恢复情况下继续保持盈利。公司继续深耕海南业务,目前在海南拥有5家离岛免税店,正在建设更大规模的海口市国际免税城项目,不断扩大公司在海南市场免税业务布局。

1.2 费用端

期内公司毛利率33.68%(-6.96pct)、整体费用率8.97%(-9.93pct)。销售费用率5.71%(-11.11pct)系应付机场租金大幅降低所致;管理费用率3.32%(+0.21pct)系职工薪酬增加所致;财务费用率-0.063%(+0.974pct)系上期汇兑净收益较多所致。经营活动产生现金流净额83.28亿元(+1.56%)系销售商品收到现金增加所致。存货197.24亿元(+33.88%)系海南地区备货增加所致。在建工程28.89亿元(+134.35%)系海口市国际免税城施工所致。

2. 投资建议及盈利预测

短期来看疫情仍是影响公司经营情况主要因素。4月三亚免税店闭店10天,目前入岛游客数量继续受内地防疫管控措施升级所限,二季度经营情况预计持续承压。下半年海口国际免税城、三亚海棠湾2期项目有望面世提振业务。中长期来看,免税业务仍是引导消费回流重要渠道,公司2022年重点工作继续扩大新零售业务规模,从口岸、市内、离岛、机场多条业务线推进市场份额扩大。我们预计公司2022-2024年EPS分为别5.217.428.70元,对应公司4月22日收盘价176.98元,2022-2024年PE分为别3423.920.4倍,维持“增持”评级。

3. 风险提示

宏观经济波动风险;居民消费需求不及预期风险;免税政策变化风险;汇率风险;疫情对旅游业影响超出预期风险。

财务报表预测和估值数据汇总

(文章来源:山西证券研究所)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处