【山证新股】何氏眼科(301103)2021年报及2022年一季报点评:诊疗服务收入增长稳健 省内外市场布局持续推进

山证新股

投资要点:

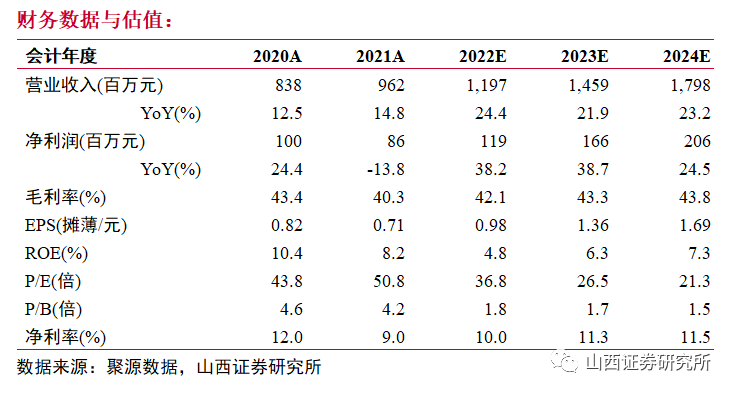

2021年公司经营稳健,业绩符合预期。2021年公司实现营业收入96,245.14万元,同比增长14.79%;实现归属于上市公司股东的净利润8,636.43万元,同比减少13.84%。其中利润端下滑的原因在于:1)2021年新开业北京何氏、重庆何氏二级眼保健服务机构处于市场培育期,经营亏损;2)2021年未执行2020年阶段性的社保减免政策,导致人员成本同比增加;3)2021年11月大连疫情及辽宁多地暴雪天气影响公司经营,导致业绩受损。2021年公司综合毛利率为40.30%,同比下降3.13pct,从成本拆分来看,材料、人工、折旧摊销成本分别占比51.82%、27.99%、17.47%,金额同比增长15.90%、30.37%、30.36%。2021年公司销售、管理、研发及财务费用率分别为12.83%、13.23%、0.13%、0.46%,同比变动0.1pct、-0.71pct、-0.06pct、0.77pct.2021年经营活动现金流良好,净额为2.14亿元,同比增长25.84%。

2021年公司主要诊疗服务收入稳定增长,省外增长迅速。受益于国内眼科诊疗需求增加,公司通过拓展服务半径,除北京何氏与重庆何氏开业外新设多家眼科诊所,持续推进医师团队建设、前沿技术布局、服务品质提升,接诊能力不断提升。2021年公司实现门诊量119万余人次,手术量4.6万余例,视光服务人次近40万,较2020年均有所提升。分诊疗项目来看,2021年公司屈光不正手术矫正服务、白内障诊疗服务、非手术治疗及视光服务分别实现收入2.01亿、1.57亿、1.49亿、3.46亿元,同比增长13.51%、2.73%、20.32%、26.53%。分区域来看,2021年辽宁省内实现收入9.39亿元,省外0.23亿元,其中省外市场在业绩低基数及业务拓展下达到122.46%的收入增速。

2022Q1疫情影响业绩放缓,省内外布局持续推进。2022年Q1公司实现营业收入24,175.36 万元,同比增长14.94%;实现归属于上市公司股东的净利润2,608.86 万元,同比减少6.66%。经营活动产生的现金流量净额为6368.34万元,同比增长40.50%。其中若剔除2021年3月及6月开业的北京何氏与重庆何氏亏损影响,公司Q1净利润同比增长,此外3月以来疫情影响部分医疗机构停诊或区域管控导致3月收入同比有所降低,是公司业绩低于预告的主要原因。2022年,公司将继续巩固辽宁区域领航优势,启动沈阳何氏眼科总院院区的扩建改造工程,在沈阳、大连等区域完善一城多院的综合布局;依托集团成熟的三级眼健康服务模式,强化新建区域中心医院建设以及核心战略区域内医疗服务机构的建设和布局,并计划在年内完成海南博鳌何氏眼科医院建设并投入运营,打造公司国际化前沿医学临床研究平台;同时将加快视光门诊的连锁布局,进一步发挥基层医疗咨询、筛查、预防、转诊等作用。

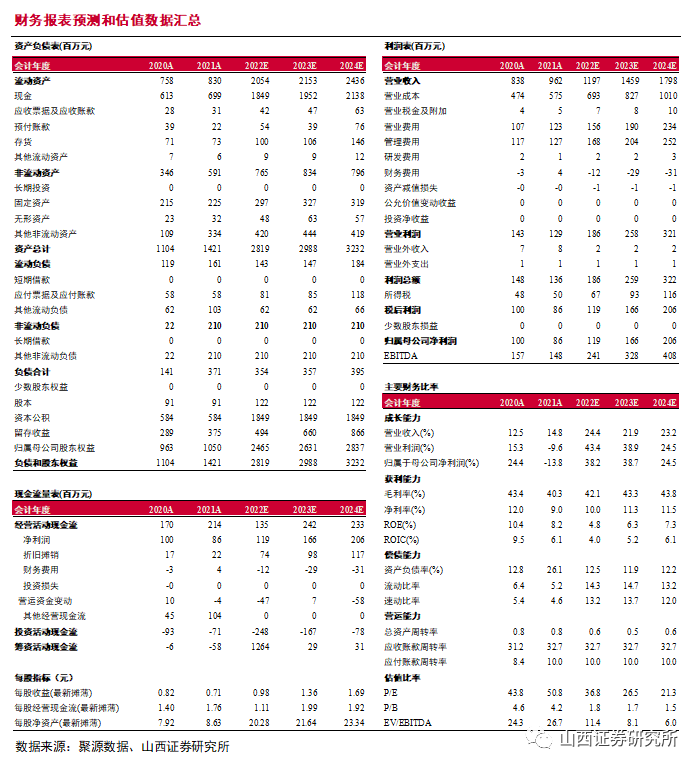

盈利预测、估值分析和投资建议:公司作为致力于全生命周期眼健康管理的集团型连锁医疗机构,基本实现了辽宁省内全覆盖,并积极拓展省外市场,初步形成各区域连锁网络布局和全国重点城市的战略布局。通过三级眼科诊疗服务模式,以标准化、专业化地复制实现快速布局的扩张路径静待市场验证。预计公司2022-2024年分别实现营业收入11.97亿元、14.59亿元、17.98亿元,同比增长24.4%、21.9%、23.2%;实现净利润1.19亿、1.66亿、2.06亿元,同比增长37.9%、39.6%、24.5%;EPS分别为0.98、1.36、1.69元。以4月28日收盘价33.79元计算,对应2022-2024年PE分别为36.8X、26.5X、21.3X.维持“增持-B”评级。

风险提示:疫情反复造成经营受阻风险,行业监管政策变化风险,医疗纠纷或事故风险,业务扩张带来的管理风险。

(文章来源:山西证券研究所)

本文来源于网友自行发布,不代表本站立场,转载联系作者并注明出处