3月结构钢市场展望:是春寒料峭还是春暖花开

【导语】进入3月北方的天气回暖明显,气温部分时间回升到了20度以上,但是我们的钢市是否能如期的回暖有待时间的验证,但从当前基本面偏小的压力、货币等宏观政策的拉动以及市场季节性的作用下,价格似乎能实现阶段性的上涨。

宏观:货币以及基建拉动边际效用递减

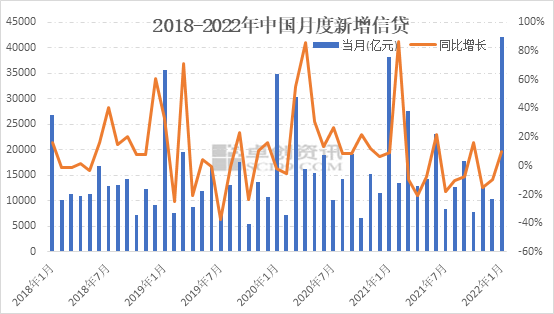

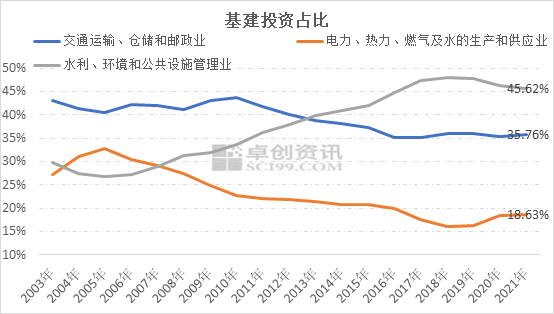

近期宏观方面对于市场的信心拉动作用十分明显,进而影响了2月初期价格的上涨。货币方面,从数据统计来看,1月新增信贷4.2万亿,同比增长10%。1月份市场流通中现金(M0)为10.62万亿,同比增长18.50,环比增长16.96%。对于3月市场来看,货币以及基建对于阶段需求的拉动作用依然明显。但是我们同时需要看到的是1月为全年信贷集中投放期,从近几年数据来看,后续市场难有较好的表现。基建方面,从基建的组成来看,水利、环境和公共设施管理业占到了45.62%,而这一部分多数依靠地方政府财政。自2018年以来防范地方债务风险上升到一个相对偏高的位置后,地方财政支出受到了明显的限制,进而使得基建投资自2018年之后持续保持低位,由此我们再来看,基建对于后市钢市的拉动是较为有限的。

图2

图2供应:检修持续高位 后续限产计划已在酝酿

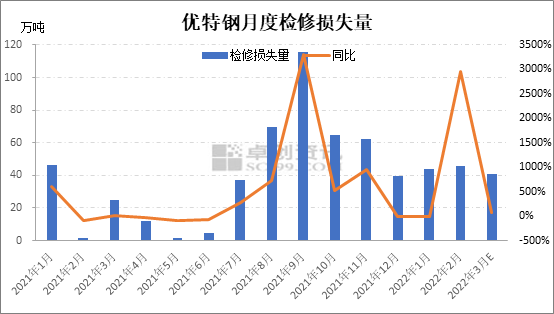

调研数据显示,2022年1-2月份国内碳结钢生产企业产线检修涉及12家企业,检修损失量共计89.95万吨,较去年同期增加42.35万吨,同比增幅88.97%。随着限产政策的逐渐退出,市场供给开启阶段性的回升。不过对于3月份来看,当前确定检修损失量在41.10万吨,较去年同期增加65.06%,检修基本延续了去年7月以来的力度,供应整体继续保持在偏低的位置。从整体来看,今年市场整体限产的政策仍未出台,但从近期消息面来看,2022年粗钢产量调控政策仍将延续。

图3

图3需求:库存周期VS宏观拉动

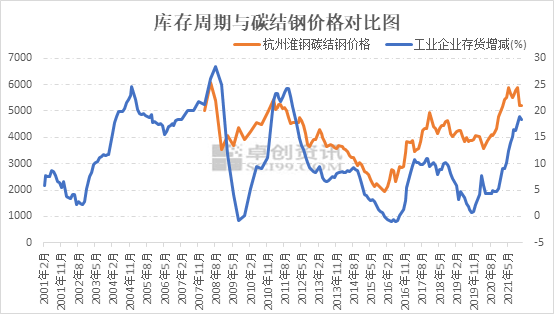

从数据的分析来看,根据平均42个月为一个库存周期来看,近期正好处于库存周期的拐点,下游工业企业存货整体处于偏高的位置,短期备货的意愿减少,从而影响碳结钢等工业用钢材料的需求,带来价格的下跌。从库存周期与碳结钢价格的对比图中,我们不难看出两者有着较强的相关性,价格领先半年左右。如果按照两者相关性来看,2021年5-9月的价格或为这一周期内的阶段性拐点,后市价格的下行压力较大。

图4

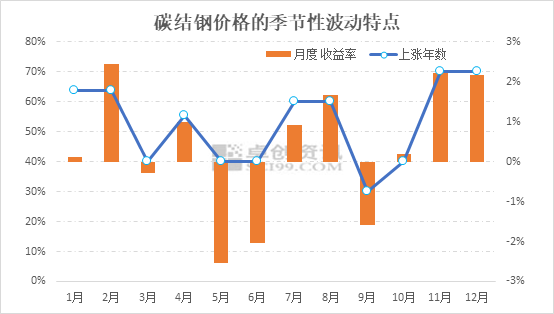

图4循环周期:季节性表现偏弱

价格本身在时间上存在一定的周期性规律。我们选取了过去10年的历史价格数据分析每月的价格波动得出了碳结钢价格的月度波动特点图,10年的历史数据中,2月、11月、12月价格上涨的概率都超过70%,5月、6月、9月价格下跌的概率超过80%,其中5月下跌的概率更是在90%以上。而就近的3月份来看,市场上涨的占比只有40%,基于品种的月度收益率仅有-0.28%。总体来看,3月碳结钢市场季节性波动中基本处于偏弱相持的阶段。

图5

图5总体来看,市场依然处在供需调整的短期弱循环中,基本面的压力不大,不过宏观拉动的边际效用递减以及力度的收窄实际上使得市场需求端存在一定的下行风险。具体来看,卓创资讯预计碳结钢市场或逐渐由强转弱,3月下旬市场或有所体现,当然不排除市场突发性事件等对市场预期的影响,进而影响价格的变动。

本文采摘于网络,不代表本站立场,转载联系作者并注明出处